|

对于金融危机的影响,最应受到关注的并非其可能的直接经济损失,而应是其对经济主体预期和风险偏好的冲击。全球央行罕见的联手行动和美联储史无前例多达9次的注资,却依然无法有效修复市场创伤。据此,我们认为,这次美国次级抵押贷款的影响可能会超出人们目前的想象,预计在随后1-2个季度里,美国经济将减速。

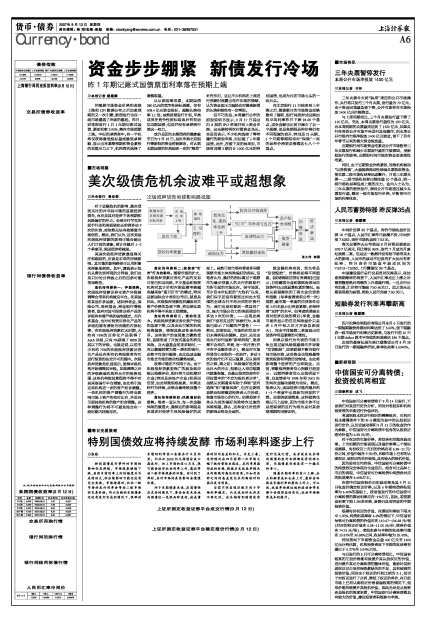

美国次级抵押贷款最值得关注和跟踪的,应该是未来的持续影响。其可能的影响路径可以用附图来形象地刻画。其中,虚线表示危机从潜伏到浮现的分界线,我们这里只讨论分界线之后的四条可能传导路径。

危机传导路径一:评级调降。次级抵押贷款证券化资产评级被调降会带来机构被迫平仓。在美国和其他许多国家,诸如养老金、保险公司、政府基金、商业银行等投资者,政府对其可投资证券产品的评级均有着严格的强制规定。而许多基金,也对可投资证券化产品的评级范围有着较为明确的内部纪律。在次级抵押贷款红火时期,大约有75%的证券化产品获得了AAA评级,只有7%获得了BBB及其以下的评级。也就是说,以前至少有约75%的次级抵押贷款证券化产品处在所有机构投资者均可进行投资的法定许可范围内。次级抵押贷款危机显现后,使得评级机构开始调降其评级。如果调降之后的评级跌破机构所允许的投资范围,这些机构按其章程将不得不对其采取强行平仓措施,由此将引发这些机构进一步的资产组合调整。一些机构的资产调整行为将会影响市场上资产的相对比价,并进而引起其他机构的资产组合调整。这种调整行为将不可避免地会在一段时期内持续存在。

危机传导路径二:投资者“盯市”行为的影响。随着市场的扩大,次级抵押贷款证券化产品的交易目前已相当活跃,不少基金和投资机构对其计价和内部业绩考核越来越采取“逐日盯市”的模式,特别是新国际会计准则公布后,就更是如此。次级抵押贷款危机爆发相关资产价格的急剧下降,将迫使此类机构不得不采取止损措施。

危机传导路径三:流动性压力。次级抵押贷款证券化资产价值的急剧下降,以及由此引致的机构投资抛售,使得其流动性丧失殆尽。这些资产的变现能力骤然受阻,直接形成了开放式基金的挤兑风险。当大量基金前来求助时,一向以稳健经营为第一原则的银行,必然不肯进行融资,由此造成金融市场全市场的流动性骤然抽紧。

故事可能还不仅限于此。由于次级抵押贷款更深广的波及效应难以准确评估,银行将主动收缩对企业(特别是房地产企业)和居民信贷,由此导致银根抽紧。如果这种行为持续,必然会最终殃及整个经济。

危机传导路径四:风险偏好的逆转。笔者一直认为,每一次金融风险的最重大、最深远的影响就是体现在对经济主体风险偏好的改变上。虽然目前市场有着诸多间接观察市场主体风险偏好的指标,但笔者认为,最好的指标莫过于观察作为最后贷款人的央行的救助行为所引起的市场反应。保守地说,至少自本世纪初的“大危机”以来,我们似乎还没有看到过如此大范围的全球央行不约而同的注资行为;我们也没有看到一贯具有广泛、强大市场公信力的美联储进行多达9次的注资。———出现此类我们“没有见过的”拯救行为,本身就已暗示了问题的严重性!———然而,即便如此,市场的担忧似乎仍未得到根本缓解。此时,无论这些央行如何宣称“影响有限”,笔者都不会相信:毕竟,每一次注资(并不在乎金额的多少),都是对市场所受信心创伤的一次治疗;多达9次的治疗仍不足以复原,足以说明伤之深、痛之切!风险偏好经受如此巨大的冲击,很难让人相信短期内就能恢复。而最近伯南克和布什同时重申的“不会为投机者买单”,虽然从长期看来有助于抑制“逆向选择”和“道德风险”,但在近期则显然会阻碍激进投资者入市抄底、恢复市场信心的行为。如果经济主体从先前的偏好风险转向过度的风险规避,那么,这种变化对经济的影响必将是全面的。

就金融机构来说,首先将是“信贷配给”,价格将变得不再重要。《联储高级信贷官员调查》已显示:目前建筑企业和想购房居民信贷条件已出现显著收紧的情况。虽然从联储提供的工商企业信贷条件指数(每季度调查和公布一次)观察,截至第一季度的信贷条件总体上仍未显示出明显紧缩,还保持着“支持”的水平。但考虑到调查本身对经济反映的滞后(毕竟,金融市场所显示的信用风险溢价只是在5月中旬之后才开始急剧放大),完全不排除第二季度显出信贷条件明显紧缩的可能性。

如果以银行为代表的市场主体出现过度风险规避倾向并导致“信贷配给”,即使联储不断向银行间市场注资,这些资金也很难最终流到投资和消费信贷领域。由此将影响整个经济的产出和就业。当前,密歇根消费者信心指数已经显示:近期消费者信心出现明显下滑,且其情形与1998年和2001年的两次金融动荡极为相似。据此,笔者认为,美国经济可能在随后的1-2个季度中出现较为明显的下降。即便美联储降息,这种趋势也难以马上扭转,因为市场主体不过是把联储的这行为视为是对其悲观预期的间接证明。