|

价格运行

9月10日到9月14日,现货市场走出V字形态,周二市场大跌二百五十多点之后,剩余的3个交易日中市场逐步恢复信心,上周五收盘指数点位重新回到周一水平附近。造成上周二大幅度下跌的主要因素主要有两个方面:一是9月11日建行A股IPO启动,在当前点位下发行大盘股,有抽血打压指数的嫌疑,因此虽然发行新股本身并不会对市场造成太大影响,但由于寓意可能深远,因此影响较大。二是国家统计局在周二公布数据显示,8月份居民消费价格总水平(CPI)同比上涨6.5%,涨幅比上月提高0.9个百分点,并刷新上月创下的10年高点。因此市场整体表现的评价是:下跌后能够反弹表明投资者仍有热情,但是一旦有风吹草动,市场就会急速下跌,因此目前市场信心较为脆弱。

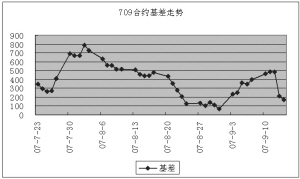

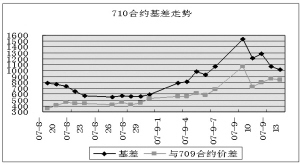

期货市场的表现较之现货市场悲观,两支近期合约整周都呈现下滑趋势;比较而言,远期合约略好一些,也只是横盘整理。但鉴于现货市场的情况,如果后市不再出现大的利空消息,则近期合约有可能一定程度上止跌。但是由于目前基差水平都比较高,加之709合约临近到期,继续上涨可能性非常小。

交易机会

期现套利上周机会很多且利润水平较高。0709合约到上周五剩下12个交易日以内,上一周前三个交易日的基差水平都在450点以上,可以说是排在0701合约之后的历史第二佳套利机会。即便是上周四和上周五基差水平大幅度下降,但是仍然分别为211点和169点,在分别还有8个和7个交易日的情况下,也属于非常不错的套利机会。由于本周为0709合约的最后一周交易,因此基差将大幅度缩小,所以套利风险近乎为0。(陈东坡)

数据统计

时间 2007-9-14 沪深300指数/50ETF 1326.44

沪深300指数 5397.28

50ETF价格 4.069

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0709 5566.6 5400.8 7 169.32 244.93

IF0710 6408.2 5414.8 35 1010.92 1082.13

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0709 40099 27151 1307.86 有 165.8

IF0710 24048 10973 1308.94 有 118.7