|

从经济运行特征看,可以说,目前我国经济已经步入了需求拉动型通货膨胀的通道。作这样的判断,是基于以下几方面的分析。

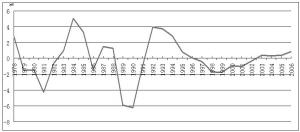

1、对GDP增长率的观察表明,我国目前实际总需求大于潜在产出水平,存在较大的需求拉动型通货膨胀压力。

为从总体上观察中国经济波动情况,我们利用1978年到2006年年度国内生产总值指数,选择HP滤波方法,采用消除趋势法来估算产出缺口,得到的产出缺口变化曲线图显示(见图。估算中参数选择100,图中产出缺口曲线在纵坐标0值以上的部分是实际总需求大于潜在产出水平的阶段,0值以下的部分是实际总需求小于潜在产出水平的阶段),从1998年到2002年,中国一直处于实际总需求小于潜在产出水平的状态,与此相伴的是经济增长持续走低与通货紧缩。而从2003年开始,国民经济则又开始进入正的产出缺口阶段,实际总需求大于潜在产出水平,表现出较大的需求拉动型通货膨胀压力。

2、从货币供应和需求总量来看,我国出现了货币供给被动扩张的格局,通胀预期明显。

首先,我国居民和企业部门持有名义货币余额的意愿在持续增强。自2006年11月以来,M1 增速已连续超过M2增速,金融机构存款呈现活期化趋势,居民对活期存款的需求迅速增加。这一是表明了我国经济主体对通货膨胀的预期在不断增强;二也意味着近年来,随着金融市场的发展特别是资本市场的活跃,我国居民和企业部门的资产选择行为和投资偏好发生了较为显著的改变,微观主体更愿意持有风险资产(股票、房地产等)。此外,近年来我国货币流通速度也扭转了持续下降的格局,呈现上升趋势。从1978年到2003年,我国货币流通速度(国内生产总值除以平均货币余额)一直保持持续下降(1988年、1994年除外)的格局,但是到了2004、2005年这一格局被扭转,我国货币流通速度呈上升趋势,2005年我国M0、M1流通速度的变化率分别达到4.52%和2.86%。货币流动速度具有顺经济周期变动的特点。这一格局的改变,其意义是值得关注的。

其次,近年来我国货币供应呈高速增长态势,外贸顺差和国外资本流入是导致人民币货币供给被动扩张的主要因素。近年来,我国贸易顺差持续扩大,国外资本大量涌入,再加上我国实行银行结汇制,以及以稳定汇率为目标,使得中央银行不得不被动大量收购外汇作为国家外汇储备。我国外汇储备与M1之比从2000年1月的23%上升至了2007年6月的75%。外汇占款的增加直接导致了基础货币的投放,而且随着国外净资产占货币供应量的比重和外汇占款占中央银行基础货币比重的上升,国外净资产的增长对基础货币增长已经具有了支配性作用。

3、对物价指数的分析可以看到,上游产业价格的波动性、涨幅均大于下游产业,市场需求主导了消费领域价格走向。

不仅货币供应量的变化会导致经济波动,而且货币进入实际经济以及在经济体系中运行的途径,也会影响真实经济变量和最终结果。这里,问题的关键是“谁先获得新增货币”。

首先,近年来,我国各领域物价指数的变动呈现出“时间-结构”的特征,原材料、燃料动力购进价格指数的波动幅度和月均增长幅度都远大于工业品出厂价格指数和居民消费价格指数。而工业品出厂价格指数中的生产资料价格指数的波动幅度和月均增长幅度又远大于生活资料的出厂价格指数。

按照价格上涨带动利润上涨最后推动工资上涨的逻辑,我们不难理解2003年以来燃料动力、黑色金属材料、钢材、有色金属、化工原料、木材纸浆和建筑材料等领域的公司利润大幅上涨的原因。而相比较来讲,2003年至今商品零售价格和居民消费价格的月均上涨幅度要小得多,这就意味着近年来原材料来的价格上涨基本没有通过成本推动传导到消费领域,在消费领域需求方仍能主导市场价格。

从各领域价格指数同比增长的波动幅度来看,越是远离最终消费的生产过程,波动越剧烈。处于消费领域的生活资料价格、零售商品价格和消费价格指数的标准差都只是在1.5左右,而远离消费的生产资料价格和原材料、燃料动力购进价格的标准差分别高达3.80和4.55,波动幅度远大于消费领域的价格波动。值得指出的是,价格波动大,对于行业处于龙头地位的企业并非是坏事,由于利润曲线对价格的凸性特征,价格波动反而能使企业获得更多利润。

其次,从价格传导来看,上游价格变动能够充分、快速地传递到中游;但是中游价格向下游传导过程中存在断裂,反而是下游价格拉动上中游价格,总需求对下游价格的影响起着主导作用。再从国际市场上来看,中国在原材料进口方面缺乏定价权,使得国际高原材料价格迅速传导到国内,而加工制成品出口中国作为整体在国际市场上具有一定的定价权,这也使得上游原材料价格能够顺利地传导至中游价格。但就CPI和PPI而言,出现了中游价格向下游传导过程中存在断裂的现象,反而是下游价格拉动上中游价格。

从目前中国经济运行情况来看,CPI向PPI传导,而不是PPI向CPI传导,主要是由于一方面总体上商品零售竞争压力较大,产品间替代性较高,从中间产品到下游产品的产业链条较长,很难将成本上升完全转化为价格上涨;另一方面也表明2000年以来,在国内总需求对价格的影响起着主导作用,而从国际市场上进口原材料加工再出口形成的价格传导机制是相对封闭的,对国内的影响主要是通过出口顺差这一渠道进行的。