|

昨日2年期农发债070416发行利率高达4.04%,再度出人意料。其认购倍数1.42倍似乎喻示着该发行利率并不单纯由资金面过于紧张推高所致,笔者认为其背后另一原因在于中债登收益率曲线对同期限央票和金融债利率不同估值引起。

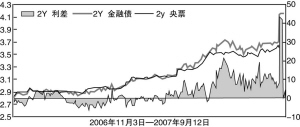

作为中国债市最具权威性、可信度的收益率曲线体系,中债登收益率曲线越来越受市场机构重视,成为众多机构在一级市场投标的重要参考。从中债登收益率曲线历史数据来看,1-3年同期限政策性金融债与央票利率走势都非常吻合,其利差均值大致在2-5bp间,但从14日起其对同期限金融债与央票估值出现了明显异变。以2年期为例,18日中债登收益率曲线将2年期央票估值在3.735%,2年期金融债却估值在4.15%,两者利差高达42bp或为历史峰点。在中债登收益率曲线4.15%的2年期金融债估值水平引导下,2年期农发债利率走高也就有一定的道理可言。

那么,是什么导致中债登收益率曲线对同期限央票与金融债估值产生如此巨大的差异呢?笔者认为,最主要原因在于一级市场央票与金融债发行的分隔。受资金面紧张和加息预期冲击,上周五5年期进出口债发行利率竟飙升到4.55%,比市场预期高出整30bp;而周二1年期央票或受政策管制,其发行利率仅比上周涨13bp到3.44%;一级市场中金融债与央票迥异的发行结果可能都被中债登收益率曲线所采用,并顺势对其他期限利率进行了重新定价,间接地在一定程度上引起了目前金融债市场利率混乱的局面。

当然,目前金融债与央票巨大的利差是很难持续很久的。从2年期金融债与央票利差走势可以看出,高利差一般形成于资金面骤紧背景下,并在资金面趋松下迅速回落,恢复常态,2006年以来两者利差均值也不过3bp左右。从这个角度来分析,目前金融债与央票高达42bp利差是不合理的,在后市资金面趋松下有望迅速回落。考虑到19日美联储大幅降息50bp导致中美利差继续趋窄,甚至可能在未来形成反向利差,以及目前需要一个较平稳的经济环境,未来两个月央行大幅加息的可能性较小。因此,相对于3年期央票3.98%的定价水平,2年期农发债4.04%具有很高的投资价值。