|

中信证券近日发布报告认为,是逾万亿的储蓄分流资金推动了本轮牛市,而主动信贷创造导致资产价格膨胀的观点并不正确。市场短期内不必担心流动性枯竭的风险,但必须警惕这类资金使市场变得较为脆弱。

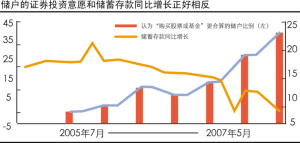

中信证券表示,储蓄分流并不是通常意义上的储蓄同比减少的部分,而应是在没有股市的资金吸引效应的情形下,本该进行储蓄的资金。以储蓄同比增速法估算,2006年4月到2007年5月的14个月间,大约平均每月有1000亿元本该进入储蓄的资金被分流出来,其中大部分进入了股市。在2006年的后三个季度,储蓄分流资金约有6220亿元,但今年前五个月就分流了9320亿元,呈现出分流加速的态势。而从居民收入和消费状况考察,2006年,城镇居民人均储蓄存款增加约为2170元,人均储蓄分流规模约为900元,城镇居民储蓄分流总额则约为5200亿元,总体储蓄分流约6000亿元。考虑到今年前五个月储蓄分流有加速的趋势,2006年4月以来到今年5月的储蓄分流规模约在1万亿左右。另外,2006年初到2007年5月,开放式股票型基金的份额增加了近4000亿份,增量资金应在5000亿元以上,这也从一个侧面印证了储蓄资金的分流。

中信证券进一步指出,从客观上看,2006年到2007年5月,A股流通市值增加了4.6万亿元,约1万亿元的储蓄分流足以支撑流通市值的增幅;从主观上看,居民购买股票或基金的意愿自2006年以来持续攀升;从数据上看,本世纪两轮牛市中,股指与储蓄的增长正好相反。在目前估值偏高的市场背景下,倘若上市公司业绩增长趋势符合预期,那么储蓄很可能在新一轮行情的带动之下继续分流,资金面并不会成为今后一段时间股市走势的制约因素。但与此同时,储蓄分流快,回流也快,这种资金的快速流动会在一定程度上造成市场的暴涨或暴跌。

对于主动信贷创造推升股价的观点,中信证券认为,无论从信贷的贷出方还是借入方,都没有企业全面炒股推升股价的证据。另一方面,自2006年行情启动以来,非银行金融机构拆入资金占比持续下降,7日和隔夜拆借占比一直稳定在90%左右,这显然不能支持股票交易。