|

价格运行

9月24日到9月28日,现货市场由于受到基本面影响,再次走出V字形态。上上周的前半段,由于中海油IPO过会和神华申购冻结资金创历史纪录,这两大基本面的利空消息使得投资者再次看到管理层祭出的调控手段。但由于上上周四央行和银监会联合发布,提高第二套住房的贷款利率,以期遏制房市泡沫。而如果资金被从房市挤压出来后,很有可能将进入股市,从而进一步推高股价,于是这一消息就成为了上上周四、周五两天反弹的主要动力源。

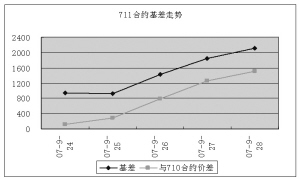

期货市场一如我们前期所观察到的规律,即当一支合约不是当月合约的时候,其交易价格大幅偏离现有的指数点位,而一旦合约由近月转成当月,则基差迅速回落。近月0711合约上市当日基差就接近千点,上上周收盘基差水平就上升到将近两千点。而与此相对,成为当月合约的0710合约,基差水平从前期的一千多点,迅速下滑到不到六百点。从目前股指期货的价格走势上来看,基本上价格受到基本面的影响很小,交易者行为与交易制度成为了决定价格运动模式的主要因素。

交易机会

由于股指期货由近月转成当月合约往往基差大幅度缩小,上上周中有比较不错的期现套利机会,0710合约的基差水平从上上周的千点之上迅速下落到不足六百点。但是这种套利机会,有可能未必能够在短期内结束头寸,因此还是存在一定风险的。而如我们上次所说,鉴于0710合约的基差水平可能大幅回落,选择多远月空当月合约的跨期套利方法也是非常值得尝试的操作。仅以0711合约和0710合约的相对价差水平来看,上上周一仅仅相差一百多点,而上上周四就已经蹿升到一千二百点以上。

数据统计

时间 2007-9-28 沪深300指数/50ETF 1315.30

沪深300指数 5580.81

50ETF价格 4.243

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0711 7703.0 5606.2 49 2122.19 2066.72

IF0710 6194.0 5591.7 21 613.19 572.92

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0711 61459 12771 1328.37 有 2096.8

IF0710 70865 21062 1324.79 有 118.7