|

人民币利率互换自今年以来有了突飞猛进的发展,其中以7天回购利率为基准的互换交易占了90%以上,该条互换曲线成为互换市场的基准曲线,不仅为其他基准的互换交易提供基准,还成为我国最主要的利率曲线之一。

人民币利率互换的许多交易策略来源于我国利率市场的不完善,除了利率互换曲线,利率曲线还有固息金融债利率曲线、浮息金融债利率曲线、汇率掉期隐含的利率曲线、货币市场回购利率曲线、SHI-BOR曲线等等,曲线的差异一般体现在信用溢价、流动性溢价、风险溢价以及税收因素、交易费用和交易机制上。综合考虑这些因素后,骑乘不同的曲线就会产生不同的交易策略。

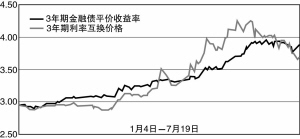

比如,今年以来至8月底,3年期互换利率与金融债平价收益率的价差最高在55bp,最低仅为-22bp。显然,持有3年期央票的金融机构在今年6月卖出央票同时在利率互换市场上收固付浮,在7月底买入央票同时在利率互换市场上反向付固收浮平盘,则可以获得50bp以上的收益。

2007年伊始,SHIBOR作为中国基准利率雏形亮相,成为利率市场的“标尺”。以SHIBOR为基准的创新也逐渐受到市场的推崇,诸如以SHIBOR为基准的拆借、票据转贴、远期利率协议、浮息债、利率互换、人民币理财产品层出不穷。相应的,合理地组合这些产品就能提高资产的收益率。比如买入8月份农发行发行的以3个月 SHIBOR为基准的3年期浮息债,利差为23bp,继而叙做利率互换,每季度支付3个月SHIBOR利率,收到的固定利率为3.90%。通过这两笔交易,相当于购买了3年期的固息债,利率为4.13%,高于同期央票利率42bp。

中国目前正处于一个经济升温、可能持续加息的环境中,很多资产会因为利率的上升而缩水,通过叙做利率互换,支付固息就可以对冲部分风险,就能达到套期保值的目的。在今年第二季度,利率互换价格大幅上扬,其中3年期上扬约100bp,有传言说投身中国股市的海外对冲基金,为了规避加息可能打压股市的风险,在互换市场支付固息对冲风险。虽然这种对冲方式在中国市场的效用有待商榷,但这种策略为互换市场的参与者提供了一个更广阔的视角。