|

———宗申动力(001696)2007年非公开发行股票方案解读

定向增发简述

宗申动力2007年9月12日公告,定向增发方案获证监会批复,核准发行A股不超过3500万股;同时根据公司董事会公告,其中公司实际控制人左宗申先生以其在宗申投资有限公司拥有的100%的股权(评估价10919.82万元)作价认购1000万股,其余的向其他机构投资者竞价发行,发行价格不低于9.33元/股(公司在2007年8月27日实施了10送10股派1.2元的分配方案)。

一、发行人宗申动力简介

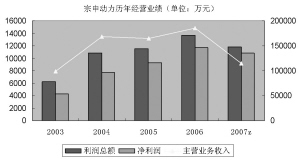

重庆宗申动力机械股份有限公司其前身为成都联益实业股份有限公司,经2003年完全重组后,公司主营业务转变为“开发、销售各类发动机及其配件”。自重组以来,公司作为目前国内唯一的摩托车发动机生产上市公司和全国摩托车发动机制造行业的龙头企业,在同行业盈利下降的这几年,公司经营业绩却持续保持了稳定增长的势头:

公司战略定位于热动力机械产品的开发、制造和销售,是目前国内规模最大的专业化摩托车发动机生产企业,生产能力达到400万台/年。秉承“超前规划、精良制造”的发展原则,建立了符合公司发展战略和产业发展要求的生产经营体系,使公司的摩托车发动机在质量、技术等方面保持国内领先水平。通过加快技术改造,加大技术引进和技术创新的力度,公司提高了集约化生产水平、管理水平,增强了公司主导产品在国内外市场上的竞争力,在新产品、新工艺、新技术的开发应用方面接近世界先进水平。

二、宗申定向增发的合规性分析

(一)公司定向增发完全符合证监会的相关规定

根据证监会关于非公开发行的规定,上市公司进行非公开发行至少得符合以下条件:

● 公司及公司高管未有重大违规事项

● 募集资金用处符合国家产业政策,且募集资金不要大幅度超出项目所需

● 发行对象不超过10名,发行价格不低于定价基准日前二十日收盘价均价的90%

● 自股权发行结束起,一般投资者锁定期为一年,大股东、实际控制人及其控制企业认购的股份锁定期为三年

根据公司目前披露的信息,公司的条件完全符合证监会的相关规定,只是在募集资金总额方面略为超出了项目所需资金,我们认为主要是由于以下三方面的因素造成的:

1、证监会对于募集资金超过项目所需,如果用于补充流动资金和还银行贷款,需进行相关说明,可见没有具体的条款规定募集资金不允许超过投资项目所需资金;此外,公司在开始提出发行股票时也有谈到超出部分用于补充流动资金,证监会未提出异议;

2、在本次定向增发询价过程中投资者总共提出的认购申请为4800万股,远超出此次向投资者增发的上限2500万股,根据竞价原则公司最终确定的增发价格在19元,从而造成了募集资金略为超出项目所需;

3、从公司所处的行业属性来看,超出部分的资金用于补充流动资金不愧是一个明智的选择。根据公司的所投资项目的可行性分析报告,所需的流动资金超2亿元,因此项目投资之后的后续资金也会给公司带来一定的财务压力,因此,募集资金多一点对于改善公司财务压力有明显的作用。

(二)此次定向增发同股不同价有其合理性

在此次定向增发中,我们发现公司实际控制人左宗申先生以其持有宗申投资100%的股权(评估值为10919.82万元)作价认购1000万股,其每股认购价格为10.91982元,低于一般投资者参与定向增发的19元/股,这就产生了同股不同价的问题。然而我们认为这种局面的合理、合法性,主要基于以下几个方面:

1、根据证监会发行监管部《关于上市公司做好非公开发行股票的董事会、股东大会决议有关注意事项的函》,公司在定向增发中对于通过资产注入引入的战略投资者可以在董事会、股东大会阶段事先确定发行价格,但是认购的股份所定期必须在36个月以上。我们认为左宗申先生的作为完全符合该条例规定。

2、宗申投资所持75%股权的宗申通用机械有限公司盈利能力极强,但评估值却明显偏低,实际控制人对上市公司的支持显而易见。根据公司通用机械项目的可行性分析报告,在项目达产后的正常年份预计的权益利润高达8282.25万元,而左先生持有的75%的股权评估价为10919.82万元,市盈率仅为1.32倍,因此对于实际控制人采取事先确定发行价格也是非常之合理的。再者,根据公司临时股东大会公告,当时公司确定的增发价格不低于18.86元/股,在2007年8月27日实施10送10派1.2元的利润分配方案之后,公司的增发价格应该不低于9.33元/股,我们可以看到左先生的增发价格定在10.91982元/股,高于公告基准价,因此合理!

3、在定向增发的个案中已有公司进行了类似的定价例如西飞国际和云维股份,管理机构未对其提出异议。

三、此次定向增发将对宗申动力未来发展影响深远

(一)募集资金投资项目的背景

1、通用动力及终端产品制造基地建设项目

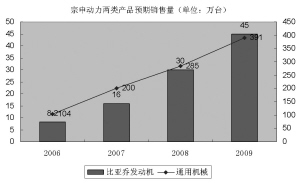

目前宗申通机生产主要靠租用宗申动力的厂房进行,去年通机的销售量为104万台,但是今年以来宗申通机的订单明显增多,因此仅靠租用厂房的技改难以应对未来订单的持续增多,而且公司未来三年内的目标是将通机的产能扩大到500万台,因此建立新的生产制造基地就显得非常有必要,此次定向增发募集资金中将有18750万元投入到通机终端产品制造基地的建设中,可见通机未来在宗申动力的地位。

2、高档踏板车发动机项目

2004年宗申产业集团与意大利比亚乔公司在中国佛山建立了合资企业,在此次合作中,合资公司通过技术转让协议无偿引进比亚乔的高档踏板摩托车发动机,并委托宗申发动生产,产品除供应合资外,大部分返销欧洲。通过使用该技术,本项目将生产Hiper50、Hiper100、Leader125、Leader150和Leader180共5款发动机。该类产品符合欧II标准具有较长的生命周期,对于优化宗申动力产品结构,提升公司的盈利能力将起到积极的作用。

3、铝合金特种铸造项目

对于制造业来说,工艺决定产品的质量。然而目前公司铸造配件厂的工艺水平落后、设备陈旧,生产出的关重铸造件不能满足公司新产品的要求,因此公司必须投资建设达到欧美发达国家摩托车发动机铝合金铸件质量标准要求的铝合金特种铸造项目。此外,公司在引进比亚乔踏板发动机之后,对公司的铸造水平也提出了更高的要求。

(二)募集资金项目达产后将对公司业绩有巨大的提升

根据公司项目可行性分析披露的信息,公司定向增发后比亚乔发动机和通机的销量将大幅度提升,预计未来三年两类产品的销量如下:

此外,公司也对项目完全达产后的业绩作出了合理的预测,根据披露的信息,公司业绩在三个项目完全达产后将新增权益利润1.24亿,较预计的2007年业绩2.1亿增加60%,而公司的股本在此次增发之后总股本规模仅增加8.2%,因此此次增发对于公司每股收入的增厚将起到积极的作用,预计公司未来三年的每股收益分别为0.53、0.8和1.1元(按增发3500万股总股本4.62亿计算)。

上述预测主要依据公司投资项目的可行性报告,我们认为公司业绩达到上述预测的水平完全可能,基于以下几点理由:

1、 左宗申先生专注于摩托车行业几十年,对于行业的趋势及项目的盈利前景有良好的预见性;

2、 在与欧美发达国家主要的热动力企业多年的合作中形成了良好的信誉环境,公司定能会履行对可行性报告中对业绩的承诺;

3、 根据可行性报告,公司业绩预测是保守地基于未来公司新增产品毛利率逐年小幅度下降的基础上。然而我们认为,随着公司产品结构的优化和规模的扩大,公司单价的提升和单位固定成本的下降,公司的新增产品的毛利率不仅不会下降反而有上升的趋势;

(三)此次定向增发使公司在热动力领域多元化的战略迈出了实质性的一步

公司的战略发展定位为:热动力领域多元化。此次定向增发之后公司将拥有传统发动机、比亚乔高档发动机和通用机械三大块业务,动力机械王国隐约成形。如果再加上宗申产业集团与塞瓦尔合作的水上动力项目(预计将在适当的时候注入上市公司),那么宗申动力将成为国内动力领域的霸主。我们从公司的未来三年规划也可以清晰地看出公司的扩张速度:三年内将发动机产能提升到1000万台,其中摩托车发动机400万台(包括比亚乔发动机),通用动力机终端500万台,船用和航空用及特种发动力100万台,因此我们可以看出宗申动力已经成为了宗申产业集团在热动力领域的资本运作平台!而此次增发使公司的发展战略迈出了实质性的一步,但不会是最后一步。

(四)稳定公司股权结构,防止恶意收购

公司此次定向增发之后,重庆宗申高速艇有限公司和左宗申先生合计持有公司11415.94万股,占增发之后总股本(46201.57万股)的24.71%,比增发强的持股比例略有提升,因此对于稳定公司的股权结构有着一定的积极作用。

此次增发之后的主要股东持股情况:(单位:万股)

总之,从次定向增发我们能够清晰的把握宗申动力未来的发展脉络即成为国内热动力领域的霸主,宗申动力也将成为宗申产业集团在热动力领域的一个运作平台。从目前机构踊跃认购的情况来看,公司的未来的发展已经得到了广大投资者的认可。我们深信随着公司产品结构和规模的扩展,公司价值的提升将给广大投资者带来丰厚的回报。(公司巡礼)

持股数量 比例

重庆宗申高速艇有限公司 10415.94 22.54%

重庆国龙实业有限公司 9578.7 20.73%

大成基金管理有限公司 4442.7 9.62%

易方达基金管理有限公司 4123.86 8.93%

万向财务有限公司 1661.36 3.60%

重庆雪羚汽车部件有限公司 1537.92 3.33%

濮文 1146.44 2.48%

左宗申 1000 2.16%

(注:机构持股采取2007-6-30的持股数据,考虑了公司2007-8-27实施的10送10股的利润分配;)

解读要点:

公司此次定向增发完全符合监管机构的相关规定,同时在增发中实际控制人和一般投资者的同股不同价策略也有其合理性

定向增发使公司在热动力领域的多元化发展迈出了实质性的一步,此次增发将在未来三年内促使公司成长为一个具备1000万台产能的动力机械霸主

定向增发对公司的影响深远,对公司每股收益的增厚将十分明显,这有利于提升公司的价值,从而提高公司在二级市场的股价

机构认购十分踊跃,证明公司未来的发展前景已经得到了市场的认可

★

★

★

★