|

基金表现(%) 基准指数 基金表现(%) 基准指数表现(%)

表现(%)

2006 74.80% 38.19% 1年 116.79% 57.75%

2005 30.14% 29.26% 3年 260.86% 130.62%

2004 4.18% 7.46% 5年 379.94% 172.44%

2003 41.27% 27.40% 3年平均 53.38% 32.12%

2002 -15.22% -29.43% 5年平均 36.80% 22.17%

中国民生银行将于2007年10月16日-10月29日在全行各营业网点发售本产品。本产品限额发售,欲购从速。产品详情请拨打客户服务电话:95568。

“港基直通车”产品是中国民生银行在广泛了解市场需求的基础上,在合理控制风险的前提下,于国内率先推出“港基直通车”概念的新型代客境外理财QDII产品。

与国内正在热销的基金系QDII产品相比,本产品的最大特点就是通过“港基直通车”产品投资于在香港注册的优质基金,使客户能够充分分享大中华区经济增长成果以及全球最知名基金公司高管理水平所带来的超额利润,同时,通过对中国的内地、香港和台湾三地市场绩优股票的灵活配置有效分散市场风险。

本投资价值分析报告将从产品设计背景、产品结构说明、投资标的分析、投资收益测算、产品风险分析、产品特点列举六方面对此款产品的投资价值进行详细剖析。

一、 产品设计背景

自从2000年以来全球经济已经持续繁荣多年,而近年表现最令人瞩目者莫过于华人企业的优异表现。从数据上来看,最近一年来MSCI世界指数成长了20.70%。然而,大中华区内,上海证券指数上涨211.11%,香港恒生指数上涨52.76%,台湾证券交易所指数上涨37.22%(见图一)。因此,一种能让投资者一次性投资于中国的内地、香港和台湾三地绩优企业的投资产品便应运而生。

1、中国

中国近年经济持续高速发展,GDP年增长率均达到10%以上。世界银行的报告中指出,中国经济成长前景依然良好;从国际范围来看,人民币升值和成本上涨并没有削减了中国出口商品的国际竞争力;从国内情况看,内需也保持旺盛。世界银行报告还指出,只要中国工业化进程还在持续,投资需求就会继续增大。因此,中国经济持续增长的格局没有发生任何变化。

2、中国香港

近年来,中国内地与香港的联系日益紧密, 一连串的政策使得香港与内地的经贸关系更加密切。2007年起,中国内地进一步对香港服务业采取十五项具体开放措施。2007年第二季度,香港在消费支出、出口与投资的同时带动之下,GDP年增长率更高达6.9%,在发达国家和地区中的表现名列前茅,香港的发展前景持续向好。同时,由于内需及贸易保持稳健增长,金融市场也维持活跃状态。而且,中国内地QDII政策的实施和港股直通车的筹备,也料将给港股市场带来另一波资金行情 。

3、中国台湾

中国台湾较其它市场而言,经济风险性较小,整体基本面也较好。瑞银研究指出,投资者应参与台湾股票市场有三大原因:1.台湾与大陆经贸往来日益紧密,经济转型成功,出口对美国的贸易依存大幅降低;2.估值较低,台湾证券交易所的平均市盈率处于11.1倍的历史低点,是进场时机; 3.2008年预计平均股息率为4.6%,能给投资者提供一个稳定的收入。另外,投资台湾市场还可降低整体风险,例如今年五月大陆股市短期回跌时,台湾就成为许多投资机构的资金缓冲区。

综合上述,三地强劲成长动能都将为本产品带来十足的获利良机。

二、产品结构说明

本产品藉由瑞士银行发行的票据,使投资者能直接参与表现优异的霸菱香港中国(欧元)基金未来获利契机。产品说明如下:

标的:霸菱香港中国基金(Baring Hong Kong China Fund)。

触发终止事件:每天观察产品净值,如果产品净值等于或大于触发水平上限,或者,等于或小于触发水平下限,则当日为触发日。该日之后的第一个工作日为触发终止日,按照触发终止日基金净值计算本产品净值。

触发水平上限:118%

触发水平下限:50%

触发终止清算金额=实际理财本金/购汇汇率×触发终止日产品净值×结汇汇率。

可赎回条款:客户在赎回申请期内的每一个营业日均有权申请(于该赎回申请期的起始日前已有效送达银行的赎回申请亦视为在起始日提出)提前赎回理财本金。客户的赎回申请应以书面形式提出并按银行要求格式填写,赎回申请一经送达银行即为不可撤销。客户申请赎回的理财本金金额必须为全部实际理财本金。若客户赎回则本理财交易合同自动终止。

可赎回日:自2007年11月(含)起每个公历月的最后一个工作日,即第一个可赎回日为2007年11月的最后一个工作日。

赎回申请期:产品存续期内每个公历月的20日—25日(含),但不包括该期间内的任何一个非营业日。

赎回清算金额=实际理财本金/购汇汇率×可赎回日产品净值×结汇汇率。

其中,实际理财本金=名义理财本金×(1-认购费率)

认购费率:1.5%。

三、投资标的分析

(一) 霸菱香港中国(欧元)基金简介

霸菱资产管理公司1762年成立于英国,在国际投资舞台上,霸菱的信誉屹立不摇,在业界建立了国际性专业机构的声誉。霸菱资产管理公司为各企业、政府机构、慈善团体、退休基金、信托基金及个人客户管理国际证券及债券投资组合。截至2006年底,霸菱资产管理公司所管理资产总值超逾4,560亿美元。旗下管理的霸菱香港中国基金回报率连续三年一直在香港基金中排名第一。

霸菱香港中国(欧元)基金目标是投资于中国的内地、香港及台湾股票市场,藉由三地经济、消费、金融、科技等全方位成长的耀眼表现,以达到资产价值长期的增长目标。

霸菱香港中国(欧元)基金资料:

基金规模(百万) 欧元4,500

(截至2007年8月31日)

成立日期 1982年3月12日

基准指数 MSCI中华指数总回报

该基金看好本土增长环节,例如银行、地产和零售公司。近期,已扩大投资策略至包括基建相关类别,例如铁路和重型设备制造商等。他们认为,这类公司能受惠于政府对改善交通运输连接和市政服务的资源投放。

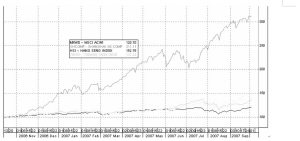

(二) 霸菱香港中国(欧元)的净值表现(资料来源:彭博)(见表一、图二)

四、产品收益测算

该产品收益来源于霸菱香港中国(欧元)基金的净值表现,并设置了自动终止机制,即该产品的预期最高收益率约为18%,极低可能的最大损失约为50%。

中国的内地、香港和台湾的经济都处于上升趋势,中国内地GDP年增长率达到10%以上,香港的发展前景与内地的经济增长更加紧密结合,台湾整体基本面较佳,同时市场上货币供应充足,股市预计在未来一年内仍有较大上涨空间。加上霸菱香港中国(欧元)基金丰富的管理经验和优异的历史表现,预期18%的投资收益率有很大机会在一年内能较早实现,客户可获得更高的年化收益率。

五、产品特点列举

(一)挂钩标的为世界顶级基金,历史表现优异

本产品投资霸菱香港中国(欧元)基金,使投资者充分分享国际优质基金高管理水平的超额回报。该基金灵活配置于大中华区内的绩优企业,既能受惠于其强劲表现,又在一定程度上降低了投资单一市场的风险。

(二)产品结构科学,超额回报与风险控制相结合

本产品设置了自动终止机制,一旦达到一定收益或出现一定风险,产品自动终止。既能锁定收益,又可适时止损。

(三)产品流动性较强

本产品采用开放式结构,每月提供一次赎回机会,流动性较强。

(四)汇率风险较低

目前欧元正处于加息周期中,未来一段时间内上升空间较大,一定程度上降低了汇率波动带来的货币兑换风险。

六、产品风险分析

本期理财产品主要有以下几方面的风险:

(一)市场风险:本产品收益来源于霸菱香港中国(欧元)基金的净值表现。霸菱香港中国(欧元)基金的管理水平及所投资的标的的走势和波动直接影响到本产品的收益,客户收益可能低于以定期存款或其他方式运用资金而产生的收益。对于该风险,本期理财产品由具有丰富投资管理经验的著名国际资产管理公司霸菱资产管理公司管理,其完善的投资决策制度和风险控制能力能在最大程度上减少市场波动带来的风险。

(二)流动性风险:本产品不允许在非可赎回日终止交易。但该产品提供了每月赎回的机会,流动性较强。

(三)本金风险:银行不保障客户本金不受损失也不保障客户预期收益,客户资产可能发生贬值甚至严重亏损。对于该风险,霸菱资产管理公司管理完善的投资决策制度和风险控制能力能在最大程度上减少本金损失的风险。

(四)操作风险:客户在决定赎回时尚不能获知适用于可赎回日的产品净值,因此客户在决定赎回时尚无法准确判断赎回引起的损失和收益。

(五)地区风险:本产品的资产价值与大中华股票风险联系紧密,若相关地区发生金融危机或重大不利情势,本产品的资产价值会大幅度下降。目前在中国大陆经济持续增长的基础上,香港和台湾或受到国际经济冲击时能得到大陆经济一定的支撑。

(六)汇率风险:本产品须兑换成外币投资,客户应注意汇率波动的风险,即在不同币种间进行兑换时可能会产生亏损。目前从一年NDF的报价上看,人民币升值空间正在缩小。

(七)其他风险:触发终止日产品净值可能大于或等于触发日产品净值,也可能小于触发日产品净值。

综合上述分析,在此时推出此款产品具有较好的市场环境,在正常的市场环境下预期将产生理想收益。

中国民生银行金融市场部

2007-10-8

“港基直通车”产品投资价值分析报告

图一

图二

资料来源: Bloomberg

表一

中国内地

中国香港

中国台湾

世界