|

近几个月以来,市场行情一直围绕着大盘价值股展开,并显示出强者恒强的特征。这种思路是基于在牛市周期中,牛市中的震荡洗礼将使得资金更多的以基金方式进入市场,而机构投资者的大发展将驱动对于大盘价值股的强烈需求。

根据基金已经公布的三季报,我们对这种现象加以进一步的跟踪和分析,并结合基金三季度的持仓状况与相对变化进行分析,并对下一步行情的影响给出判断。

一、基金和大盘股双向扩容下的深刻变局

按照天相投资分析系统的统计,57家基金管理公司旗下共334家基金三季报数据显示,2007年三季度基金总体规模再一次大幅增加,基金总体份额又较二季度增长了51%,由二季度的1.19万亿份增加到三季度末的1.79万亿份。而从基金管理的资产规模来看,截止到三季报末,基金资产净值已经达到了3万亿元,相比2006年初才3600多亿元的资产规模,在短短的一年多时间里基金资产规模扩张了8倍之多,基金业伴随着这轮牛市获得了史无前例的大发展。

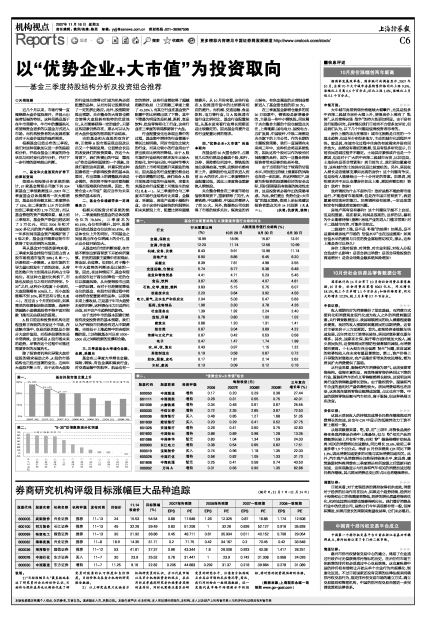

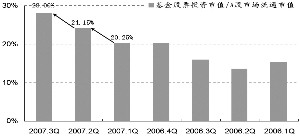

再从基金对市场的影响来看,三季度末基金持股市值已经占到A股市场流通市值的28%(见图一),话语权进一步提高。A股市场的主导力量已经发生了质的改变,从曾经的散户为主到现在以机构占主导地位。在这种力量对比转换下,市场也反映出与之相对应的特征。“5·30”之后,这种分化程度十分剧烈,大盘股涨幅在50%以上,而小盘股涨幅不到10%,甚至还有亏损(见图二)。在过去5个月的时间里,如果简单的依据板块轮动策略,选择所谓超跌小盘绩差股将不得不面对指数飞涨而无法获益的困局。

A股目前这种投资者机构化进程显然正深刻的改变这个市场,在成熟市场中,交易活跃的就是少部分大盘价值股,而很多股票的交易非常清淡。这也将是A股市场未来的趋势,尽管在这个过程中可能还需要多次的反复洗礼。

除了投资者机构化导致大盘价值股的需求强劲之外,A股的市场结构也正经历显著的变化。近两年大盘股不断上市,由于这些大盘股的行业地位使得它们成为机构必须配置的品种,从而对其它股票形成了一定的挤出效应。此外,股指期货推出预期、央企整合的大背景也都会使得大盘股拥有独特的优质地位,从而能够获得一定的溢价。只要这些因素仍然存在,那么可以认为对大盘价值股的需求就不会结束。

当前基金和大盘股的双向扩容,正使得A股市场呈现出股改以后又一个深刻变局,它显然会长远的改变我们的投资策略。在这个大背景下,我们所提出的中国“漂亮50”将会是得到延续的一个现象。当我们看到这些因素,并意识到这种因素将进一步影响投资者的基本决策时,作出策略上的调整就应该是必需的,否则将不得不面对看指数飞涨而很难获利的结果。因此,“优势企业+大市值”就应当作为未来投资的基本取向。

二、基金仓位增减带来一定调整压力

根据天相投资分析系统的统计,二季度偏股型基金的总体股票仓位为78.36%,三季度末为80.15%,仓位有所提升,其中,股票型开放式基金仓位达到83.87%。在总体仓位上升的同时,不同基金之间呈现出在仓位增减上的分化,显示出分歧开始加大。

从基金对后市的判断来看,在市场不断创出新高背景下开始有所谨慎,担忧的因素主要集中在宏观面、资金面、估值等。但同时,对于整个牛市大趋势的判断还是比较的一致。因此,在这种情况下,基金有理由在股市处于高位时降低一定的仓位以规避风险,从而使得股市出现一定的回调。而对于已经提前降低仓位的基金,在股市回调过程中将寻找符合配置要求的品种,以获得未来上涨收益。正是基于牛市大趋势未变的判断,这种调仓压力只是消化分歧,而不会产生趋势性的影响。

由于支持牛市的基本因素仍然没有改变投资者的基本预期,我们认为沪深股市仍然没有进入中期调整,当前处于上涨趋势中的合理休整阶段,上证指数基本可以在5200-5300点之间得到新的支撑和企稳。

三、三季度基金大举增仓金融、金属、采掘业

基金在三季度大举增仓金融、保险、钢铁、有色金属和煤炭行业,对交通运输中的航空、航运也有一定的增持,这些行业都取得了超越指数的收益(上证指数三季度上涨了45.32%)。而其它行业在基金资产配置中的比例都出现了下降,其中下降最为明显的是机械、医药、食品饮料、批发零售和化工行业,这些行业在三季度的表现都要弱于大盘。

行业配置变化也体现出集中的过程,基金集中增持的行业都属于增长比较明确,同时市值也比较大的行业,而其它较小的行业则由于挤出效应比例有所降低。由于A股市场的行业结构仍然在发生比较大的变化,如中国石油、中国神华等大盘股的上市将明显提升采掘业的地位,因此基金的行业配置仍然会处于适应调整的过程。我们结合A股目前流通市值的行业结构,来看未来基金在行业配置上可能发生的变化(见表一)。从三季度持仓与三季度末市场行业结构对比来看,金融业、采掘业、房地产业属于超配行业,由于这些行业较快的利润增长和未来新股上市,配置比例有望继续提升。从10月份来看,这些行业在A股流通市值中的比例都有相应的提升。而机械、交通运输、食品饮料、电力等行业,与A股流通市值行业比例相比,基金行业配置较低,从基本面来看行业增长预期还是比较稳定的,因此基金有提升这些行业配置比例的需求。

四、“优势企业+大市值”的基本取向

在基金前20大重仓股中,占据前几位的仍然是金融类个股,银行、证券、保险都位列其中。钢铁股的地位获得抬高,宝钢、武钢排名都有所上升,唐钢股份也是首次进入到前20大的排名。由于二季度钢铁行业配置过低,因此三季度资金重新流入钢铁股。

央企整合概念在三季度市场估值较高背景下,重新获得了关注,大秦铁路、中国船舶、中国远洋都挤入了前20大。另外,资源类公司也获得了市场的较多关注,煤炭业的西山煤电、有色金属业的云南铜业都新进入了基金重仓股的前20大。

在三季度基金新增仓最多的前20只股票中,钢铁股是新增最多的,主要是一些中小钢铁股。同时属于央企整合主题的个股也被重点关注,上海能源、国电电力、国投电力、五矿发展、中国玻纤、中铁二局都是央企旗下的上市公司。作为长期的主题投资策略,我们一直强调在未来两三年中,这种机会将是系统性的,因此这些个股可以作为较长时间配置的品种,因为一旦整合将给投资者带来足够的收益补偿。

由于当前股市处于较高的估值水平,同时经过持续上涨累积的风险也在进一步加剧。在这种情况下,既要为所投资的股票提供好的安全边际,同时更需要具有较高的流动性支持,这是投资者必需作出的策略考虑。为此,我们提出“优势企业+大市值”的基本策略,按照上述标准建议投资者重点关注14只股票(见表二)。(执笔:仇彦英、徐炜)

| 表一、 基金行业配置结构与A股流通市值行业结构对比 |

| 行业 | 行业配置比例 | A股流通市值行业结构(%) | ||

| 10月29日 | 9月30日 | 6月30日 | ||

| 金融、保险业 | 16.99 | 18.95 | 15.87 | 13.91 |

| 金属、非金属 | 12.20 | 11.74 | 12.56 | 10.99 |

| 机械、设备、仪表 | 8.43 | 9.91 | 10.96 | 11.74 |

| 房地产业 | 6.90 | 6.85 | 6.45 | 6.20 |

| 采掘业 | 6.39 | 7.61 | 4.98 | 3.55 |

| 交通运输、仓储业 | 5.74 | 6.77 | 6.38 | 6.48 |

| 批发和零售贸易 | 4.41 | 4.71 | 5.23 | 5.45 |

| 食品、饮料 | 3.67 | 4.05 | 4.07 | 4.81 |

| 石油、化学、塑胶、塑料 | 3.63 | 5.15 | 5.75 | 6.07 |

| 信息技术业 | 2.20 | 3.64 | 3.92 | 4.56 |

| 电力、煤气、及水生产和供应业 | 2.04 | 5.03 | 5.47 | 5.63 |

| 医药、生物制品 | 1.96 | 3.30 | 3.78 | 4.26 |

| 社会服务业 | 1.39 | 1.92 | 2.24 | 2.40 |

| 造纸、印刷 | 0.76 | 0.80 | 1.00 | 1.02 |

| 建筑业 | 0.68 | 1.20 | 1.31 | 1.41 |

| 综合类 | 0.67 | 3.04 | 3.69 | 4.22 |

| 传播与文化产业 | 0.67 | 0.42 | 0.53 | 0.58 |

| 电子 | 0.47 | 1.47 | 1.74 | 1.98 |

| 农、林、牧、渔业 | 0.43 | 0.97 | 1.15 | 1.22 |

| 其他制造业 | 0.19 | 0.58 | 0.67 | 0.72 |

| 纺织、服装、皮毛 | 0.17 | 1.81 | 2.14 | 2.62 |

| 木材、家具 | 0.13 | 0.09 | 0.12 | 0.16 |

| 表二、 “优势企业+大市值”组合 |

| 股票代码 | 股票简称 | 投资评级 | 每股收益(元) | 三年复合 增长率(%) | |||

| 2006 | 2007E | 2008E | 2009E | ||||

| 600050 | 中国联通 | 增持 | 0.17 | 0.20 | 0.29 | 0.36 | 27.44 |

| 601111 | 中国国航 | 增持 | 0.26 | 0.31 | 0.55 | 0.75 | 42.01 |

| 601006 | 大秦铁路 | 增持 | 0.34 | 0.46 | 0.61 | 0.67 | 25.55 |

| 600030 | 中信证券 | 增持 | 0.72 | 2.35 | 2.85 | 3.67 | 72.53 |

| 600036 | 招商银行 | 买入 | 0.48 | 0.85 | 1.27 | 1.68 | 51.35 |

| 601939 | 建设银行 | 买入 | 0.20 | 0.29 | 0.41 | 0.52 | 37.75 |

| 601328 | 交通银行 | 增持 | 0.26 | 0.41 | 0.60 | 0.75 | 42.83 |

| 601600 | 中国铝业 | 增持 | 0.88 | 0.89 | 0.98 | 1.28 | 13.35 |

| 601088 | 中国神华 | 暂无 | 0.83 | 1.04 | 1.34 | 1.59 | 24.33 |

| 600900 | 长江电力 | 增持 | 0.38 | 0.54 | 0.65 | 0.62 | 17.51 |

| 600019 | 宝钢股份 | 买入 | 0.74 | 0.96 | 1.18 | 1.35 | 22.03 |

| 600028 | 中国石化 | 增持 | 0.58 | 0.82 | 1.05 | 1.33 | 31.70 |

| 601808 | 中海油服 | 暂无 | 0.25 | 0.41 | 0.58 | 0.74 | 43.50 |

| 000002 | 万科A | 增持 | 0.31 | 0.63 | 0.90 | 1.35 | 62.86 |