下跌成为主基调 期货走势更直接

2007年11月26日 来源:上海证券报 作者:

|

价格运行

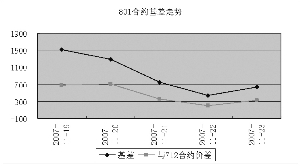

11月19日到11月23日,现货市场前期走势较为平稳,似乎要进入持续盘整;但上周四突然跳空低开,市场当日下跌超过4%,上证综指和沪深300指数均跌破5000点,一举确定了上周行情的主基调。基本面方面,上周三温家宝总理讲话,其中有一部分内容谈到我国股市。温总理强调要严防股市泡沫,提高投资者的风险意识,懂得股市有涨也有跌。因此整体上看,如此明确的表态,可能会给本轮行情划上明确的句号。

期货市场上各只合约表现一致,都出现持续下跌的行情。由于现货市场近期的下跌走势得到确认,期货市场自然不会有所游移;而由于前期各只合约的基差升水较大,于是出现了期货市场的走势与现货市场有所差异之处,就是直接大踏步地下行,而没有前期的盘整。

交易机会

期现套利方面,由于各支合约距离到期日都比较远,因此不建议进行操作。跨期套利方面,由于目前市场的行情可能处于由牛转熊的阶段,套利使用的方法可以是远期多于近期。之所以采取这样的方法,是因为在前期牛市的行情下,各支合约都存在正向基差,且远期合约的基差升水较大。而一旦转入熊市,则远期合约的基差下落幅度最大。

| 时间 | 2007-11-23 | 沪深300指数/50ETF | 1257.42 | ||

| 沪深300指数 | 4856.16 | ||||

| 50ETF价格 | 3.862 | ||||

| 名称 | 实际价格 | 理论价格 | 剩余时间(天) | 与沪深300 | 与50ETF 指数基差 | 基差

| IF0801 | 5500.0 | 4881.4 | 56 | 643.84 | 626.57 |

| IF0712 | 5169.0 | 4868.8 | 28 | 312.84 | 296.09 |

| 名称 | 成交量 | 持仓量 | 建议套利 | 有无套利机会 | 溢价水平 |

| IF0801 | 237533 | 22566 | 1261.89 | 有 | 618.6 |

| IF0712 | 366068 | 74879 | 1261.76 | 有 | 118.7 |

数据统计