|

●政策扶持明显,龙头企业受益。国家节能减排政策促进了造纸行业集中度的提高;产业发展政策指明了行业发展方向并对龙头企业政策倾斜;《林业产业政策要点》也在一定程度上对拥有“林纸一体化”项目的造纸企业形成利好。

●2007年依然延续了2006年的进出口形势:纸浆进口依旧持续增长,而纸及纸板进口下降,出口上升,但我国纸品出口将面临贸易保护主义的风险。人民币升值对造纸业利大于弊,但随着我国纸品出口量的逐步增大,人民币升值对造纸行业所产生的利好将逐步缩小。

06年及07年1-9月

我国造纸行业进口状况

| 纸浆 | 纸及纸板 | |

| 06年进口数量(万吨) | 796 | 436 |

| 同比(%) | 4.8 | -16.3 |

| 06年进口金额(亿元) | 43.9 | 33.7 |

| 同比(%) | 17.9 | -5.0 |

| 07年1-9月进口数量(万吨) | 642 | 311 |

| 同比(%) | 5.0 | -7.0 |

| 07年1-9月进口金额(亿元) | 41.2 | 26.7 |

| 同比(%) | 26.5 | 4.2 |

06年及07年1-9月

我国造纸行业出口状况

| 纸浆 | 纸及纸板 | |

| 06年出口数量(万吨) | 7.5 | 341 |

| 同比(%) | 58.9 | 75.8 |

| 06年出口金额(亿元) | 0.6 | 28.5 |

| 同比(%) | 50.0 | 66.7 |

| 07年1-9月出口数量(万吨) | — | 302 |

| 同比(%) | — | 44.8 |

| 07年1-9月出口金额(亿元) | — | 22.6 |

| 同比(%) | — | 46.0 |

资料来源:国家统计局、中国造纸协会、中原证券研究所

我国出口受制裁的纸品一览表

| 出口品种 | 制裁国家及地区 | 时间 | 内容 |

| 铜版纸 | 美国 | 2007.3.30 | 美国商务部决定对中国适用反补贴法,并开始对中国出口美国的铜版纸产品征收临时反补贴税。对晨鸣纸业征收10.9%、金东纸业征收20.35%、其他公司征收18.16%的惩罚性关税。 |

| 2007.5.30 | 美国商务部认定原产于中国的铜版纸在美国国内廉价出售属于倾销行为,给予金东纸业23.19%、太阳纸业控股的天章纸业30.22%、晨鸣纸业48.07%、其他企业99.65%的初裁税率。美商务部将于10月中旬对本案倾销幅度作出终裁。 |

| 非涂布纸 | 台湾地区 | 2007.3.31 | 台湾地区反倾销调查机关对原产于大陆的非涂布纸作出反倾销初裁,认定涉案产品在台湾地区以低于正常价值的价格销售,构成倾销,但暂不征收临时反倾销税。 |

| 蜡光纸 | 美国 | 2007.5.30 | 美国商务部表示将对中国出口美国的蜡光纸征收99.65%的临时反补贴税。 |

| 热敏纸 | 美国 | 2007.10.30 | 美国商务部宣布,对从中国进口的低克重热敏纸发起反补贴和反倾销立案调查。美国商务部对中国裁定的倾销率为108.25%,对于中国的补贴率裁定为低于2%。美国国际贸易委员会将于11月23日做出损害性初裁。 |

| 牛皮纸 | 韩国 | 2007.11.08 | 韩国贸易委员会(KTC)已决定对自中国、俄罗斯、美国、加拿大、印度尼西亚进口的牛皮纸进行反倾销立案调查。 |

资料来源:中原证券研究所

本版制图 郭晨凯

⊙中原证券 朱嘉

行业整体运营状况良好

自2002年以来,造纸行业一直以高于GDP的增长速度发展,2002年至2006年造纸行业产销量的复合增长率超过10%,主要原因是国民经济的快速增长和人民生活水平的日益提高。

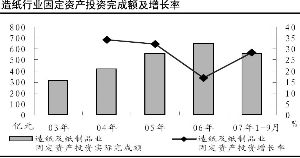

2007年前三季度,我国造纸行业固定资产投资增长显著回升,累计完成额为557.40亿元,同比增长28.30%。主要原因:原材料价格持续走高,造纸企业为增强原材料控制力,陆续在2007年投资建设“林纸一体化”项目;由于淘汰落后产能及转产等因素,纸品市场供求状况有所改善,行业景气度回升。

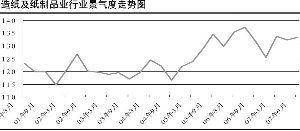

从行业景气度来看,造纸及纸制品行业景气度于2006年下半年有明显的下滑,木浆和废纸的价格飙升导致整个行业成本上升,毛利率下降是其主要原因。2007年,由于木浆、废纸价格上涨程度小于2006年的涨幅,同时纸品市场供大于求的状况有所改善,使得造纸及纸制品业行业景气度有了明显的回升。

政策扶持明显

《节能减排综合性工作方案》

2007年6月,国务院制定了《节能减排综合性工作方案》,其中首次明确提出了我国“十一五”期间淘汰落后生产能力的详细目标。其中造纸行业在 “十一五”期间将关闭将近650万吨的产能,其中在2007年将关闭230万吨左右。淘汰的落后产能主要包括年产3.4万吨以下草浆生产装置、年产1.7万吨以下化学制浆生产线和排放不达标的年产1万吨以下以废纸为原料的纸厂。

落后产能的大量淘汰,既减少了行业的污染排放,也有助于提高我国造纸行业的产业集中度,为龙头企业做大做强奠定了基础。

《造纸产业发展政策》

《造纸产业发展政策》就造纸政策目标、产业布局,原料结构、产品结构,技术与装备、组织结构、行业准入、投资融资、资源节约、环境保护等方面进行了较为详细的规定说明。其出台的目的在于完善造纸产业发展环境,构建林纸业相结合,推动造纸行业的可持续性发展。

《政策》的出台将在几个方面对造纸行业的发展将产生重大影响:适度控制纸及纸板项目的建设;产业整合与市场准入;产业布局“由北向南”调整;以木纤维、废纸为主要原料;避免行业垄断。

《造纸产业发展政策》的颁布为造纸行业的发展指明了方向。首先,将促进造纸业提高原材料控制力,降低原材料对外依存度,促进产业升级;其次,将促进造纸业完善产业布局及结构,加快产业整合速度,提高产业集中度,支持龙头企业的并购行为;最后,将促进造纸业降低行业的能源、水资源的消耗及污染。

《林业产业政策要点》

在全国林业产业工作会上,七部委制定了《林业产业政策要点》。 作为林业的主要下游产业,造纸行业也将受益于此次出台的一系列扶持政策。首先,林业将享受税收优惠政策,从事林项目的所得免征、减征企业所得税;其次,政府要求政策性银行适当延长林业贷款期限,对速生丰产用材林和工业原料林基地建设项目贷款年限放宽到12至20年;再次,积极推进森林、林木和林地使用权流转;最后,政府将对林业产业加大贴息扶持力度,给予贷款贴息。

该政策在短期内对造纸业上市公司的基本面将不会有较大变化,但从长期来看,拥有“林浆纸一体化”项目的造纸企业将直接受益。同时,随着林权流转的逐步放开,越来越多的造纸企业有望逐步建立自身的“林浆纸一体化”项目,行业整体竞争力有望得到较大提高。

面临贸易保护制裁

2006年度我国纸业进出口的形势是出口大幅增长而进口减少,但具体产品出现了分化:纸浆进口依旧持续增长,而纸及纸板进口下降。其中新闻纸进口的下降幅度非常大,原因是2006年下半年华泰和晨鸣两台80万吨生产线投产造成国内新闻纸供过于求。纸及纸板进口的下降,表明了我国国产的纸产品的竞争力有所提升。

2007年依然延续了2006年的进出口形势:纸浆进口依旧持续增长,而纸及纸板进口下降,出口上升。

需要指出的是,我国纸品出口将面临贸易保护主义的风险。2007年,我国纸品接连遭受反倾销和反补贴制裁。虽然我国纸品出口受制裁的品种并不多,范围也不广,但是必须引起我国造纸业的重视。

人民币汇率一直是影响造纸行业发展的重要因素。人民币币值一路走高,处于十分明显的上升通道,这对我国造纸业产生了两方面的影响:一方面,人民币升值,将降低国内纸厂原材料的海外采购成本;另一方面,我国的纸品出口大幅上升,人民币的升值将削弱我国出口纸品的价格优势,不利于我国造纸企业的纸品出口。

以2006年为例,进口木浆、废纸、纸及纸板、纸制品合计3216万吨,用汇112.50亿美元;出口纸及纸板、纸浆、废纸、纸制品合计491万吨,创汇50亿美元。若人民币对美元升值1%,则进口少用汇1.13亿美元,而出口则少创汇0.5亿美元,总体上少用汇0.63亿美元。

由此可知,目前人民币升值对造纸行业来说,利大于弊。但随着我国纸品出口量的逐步增大,人民币升值对造纸行业所产生的利好将逐步减小。