|

太保集团的上市基调确定为:先A后H,计划发行10亿股A股,紧接着拟尽快发行不超过9亿股H股,H股发行价格将不低于本次A股。

⊙本报记者 黄蕾

市场企盼已久的太平洋保险(集团)股份有限公司(下称“太保集团”)整体上市终见眉目。中国证监会网站昨晚发布公告,发审委将在下周一(12月3日)审核太保集团发行A股的申请。A股主承销商为中金公司和瑞银证券。

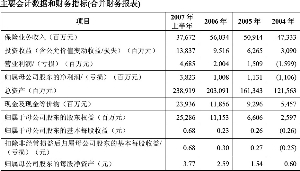

太保集团预计2007年度净利润64.46亿元,考虑到A股发行摊薄因素,每股收益0.84元。

太保集团的上市基调确定为:先A后H,计划发行10亿股A股,紧接着拟尽快发行不超过9亿股H股,H股发行价格将不低于本次A股。参照中国人寿、中国平安A股的发行价和市盈率来粗略推算,太保集团A股发行价应在20元/股之上。

根据预披露的招股说明书,太保集团计划发行10亿股A股,A股发行募集资金在扣除发行费用后,将全部用于充实资本金,以支持其业务持续增长。10亿A股发行后,将占太保集团总股本的12.99%。按照12月3日的上会时间来推算,预计太保集团将于今年年底前实现挂牌上市。H股发行的时间,则取决于监管部门的批准和国际资本市场的情况。

A 股发行完成后,太保集团将在监管部门批准的前提下,在境外发行H股,计划发行不超过9亿股H股。太保集团与H股主承销商将在考虑国内外投资者利益的情况下,根据订单需求和簿记建档,依据届时资本市场的情况确定最终的H股发行价格,H股发行价格将不低于本次A股的发行价格。H股发行完成后,境外投资者所持有的A股股份将在获得监管部门批准后转换为H股。

截至上半年,太保集团总资产为2389.19亿元,旗下主要有太保寿险、太保产险以及太保资产管理公司等机构。前三大股东分别为华宝投资有限公司、申能(集团)有限公司以及Parallel Investors Holdings Limited(美国凯雷旗下管理的基金所控制的投资实体)。新华制药、深鸿基等上市公司也位列其股东行列。

值得一提的是,华宝投资公司是在本月初才登上太保集团最大单一股东席位的。11月27日,保监会网站披露,宝钢集团及旗下3家公司分别将其所持有的股权转让给了华宝投资公司,令后者一下持有太保20%股权。据本报此前采访了解,华宝投资公司也隶属于宝钢集团旗下,也就说,通过置换股权,宝钢集团达到了持股集中化的目的。而太保预披露的招股说明书也证实了本报此前的报道,华宝投资有限公司前身为上海五钢浦东国际贸易有限公司,是宝钢集团的全资子公司。

2007年上半年,太保集团的寿险业务保费收入分别为245.34亿元,排名第三;财险业务保费收入分别为131.14亿元,排名第二。截至今年6月30日,太保集团的投资资产规模已达1917亿元。

■历史包袱处理

太保计提3.25 亿用于金融学院整改

⊙本报记者 黄蕾

从太保昨日预披露的招股说明书内容来看,被视为太保集团上市前关键一道障碍的太保复旦金融学院股权退出问题,基本顺利得以解决。太保对金融学院出资的整改方案获得了教育主管部门的批准和保监会的同意。

太保在招股说明书中表示,截至2006年12月31日,太保已对金融学院的出资整改和资产处置而可能产生的损失提取准备金3.25 亿元。

2004年,太保与复旦大学以及其他四家公司出资设立了金融学院。在对金融学院进行整改前,太保对金融学院出资5250万元,占股21.656%。截至2007年3月31日,金融学院总资产为10亿元,总负债为9.53亿元。

由于太保上述出资金融学院的行为与2003年保监会批准建立内部培训中心的批复内容不符,且超出了太保被核准的经营范围。因此,太保自去年开始对金融学院的出资行为采取了一系列整改措施。

首先,金融学院自2007年起停止招生;紧接着,太保代金融学院清偿或解决了全部银行贷款和工程欠款,截至今年3月31日,太保对金融学院的债权数额共计9.23亿元;今年6月21日,太保与金融学院签署了《资产抵债协议》,金融学院以经审计的账面净值9.78亿元的地上建筑物、相关设施及其他资产清偿金融学院对太保的9.23亿元的债务,差额部分0.54亿元由太保以现金方式支付给金融学院;今年6月21日,太保与复旦大学签署协议,太保将持有的金融学院的出资人权益以1元对价转让给复旦大学。

在解决了金融学院股权问题后,太保计划处理在合资公司太平洋安泰人寿中的股权问题。本报此前曾独家报道,在“一切以上市为中心”的主基调下,出于同业竞争以及合资公司2004及2005年亏损的情况下,太保集团决意撤出太平洋安泰人寿。成立于1998年的太平洋安泰人寿是由太保集团和荷兰ING集团共同组建而成。在传出太保集团意欲撤资后,市场曾传出北京银行有意接盘太保所持太平洋安泰人寿股权。

不过,根据预披露的招股说明书内容来看,太保董事会和股东大会虽已决定对外出售所持有的太平洋安泰人寿50%的股权,但目前尚未与任何第三方签署相关协议。知情人士透露称,太平洋安泰人寿问题预计将延迟到太保上市后再进行处理。

■利率风险

利率变动或对太保盈利造成影响

⊙本报记者 黄蕾

在昨日预披露的招股说明书中,太保集团重点提及了利率变动可能对其盈利能力造成重大不利影响。

在利率上升的时候,虽然投资收益率的提高将增加投资组合中新增资产的回报,但是由于保单持有人可能转而选择他们认为回报更高的产品,从而造成现有某些产品的退保和减保的增加,太保集团可能因退保及减保而不得不出售投资资产,同时投资资产价格会因市场利率上升而受到不利影响,因而可能造成投资损失。

相反,利率的下降可能减少新增资产的投资收益,降低本公司的盈利能力。太保在其预披露的招股说明书中表示,自1995年起至1999年6月,由于当时市场利率普遍较高,太保在此期间销售的长期寿险产品有相对较高的定价利率。

其后,由于中国国内市场的利率总体水平较低,上述高定价利率寿险产品所获取的投资收益率低于其平均保证负债成本,形成“利差损”包袱,对太保的经营业绩产生了负面影响。

如果太保集团未来的投资收益率仍不能超过高定价利率保单的平均保证负债成本,则上述寿险产品仍将继续对太保的经营业绩产生负面影响。

值得一提的是,同样是集团整体上市的中国平安,在当初H股上市时也遇到过类似的“利差损”难题。而没有选择整体上市的中国人寿,则将利差损保单完全剥离给了集团母公司。