|

价格运行

11月26日到11月30日,现货市场整体呈现下跌趋势,由于在周一和周四出现一定反弹,对下跌起到一定抑制作用,因此上周整体较之前一周收盘仅下跌2%。鉴于之前定论是行情受到股指期货即将上市传闻的影响,加之前期市场积累的泡沫仍然较高,持续的下跌在所难免。事实上我们可以看到,当前市场状态下流动性仍然是过剩的,但是由于大家对于股票市场的后市预期不甚看好,所以出现了资金由股市流向其他市场,例如债市,从而表现为股市的“无亮点、无热点、无量能”和债券指数的连创新高。

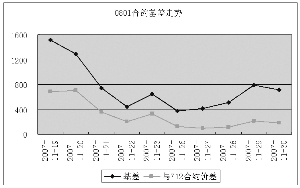

期货市场的表现和现货略有差异:整体上看虽然也是在周一和周四出现反弹,但整体上出现“U”型底的迹象。一方面看,随着这两周各期合约基差的大幅度缩水,现在的基差水平已经达到了近期的较低水平,此次反弹在情理之中;但另一方面,现货市场并没有转牛甚至横盘迹象,因此这种估值有过于乐观的嫌疑。

交易机会

期现套利方面,与之前一周相同,由于各支合约距离到期日都比较远,因此不建议进行操作。跨期套利方面,前期建议的空远期多近期的套利方法,在上周有一定获利,但是如果选择在周四或者周五结束套利头寸则利润空间较小。判断目前价差的可能情况较难,如前面对于基差的论述,一方面是合约(尤其是近期合约)的相对价差已经缩小的合理价位、后市可能扩大,而另一方面是现货持续下跌可能会带动价差进一步缩小。由于近期合约价差出现异动,行情走势较为复杂,因此近期暂不建议进行操作。

数据统计

| 时间 | 2007-11-30 | 沪深300指数/50ETF | 1240.16 | ||

| 沪深300指数 | 4737.41 | ||||

| 50ETF价格 | 3.820 | ||||

| 名称 | 实际价格 | 理论价格 | 剩余时间(天) | 与沪深300 | 与50ETF 指数基差 | 基差

| IF0801 | 5453.0 | 4758.9 | 49 | 715.59 | 669.84 |

| IF0712 | 5267.8 | 4746.6 | 21 | 530.39 | 512.23 |

| 名称 | 成交量 | 持仓量 | 建议套利 | 有无套利机会 | 溢价水平 |

| IF0801 | 107007 | 22073 | 1252.14 | 有 | 694.1 |

| IF0712 | 367088 | 83513 | 1244.91 | 有 | 118.7 |