|

中信证券 李志强:

不会出现大幅上升

总体上看,2008年通货膨胀率不会出现大幅上升,总体水平预计较2007年四季度明显回落。

分期限看,受季节性因素以及油价上涨的滞后影响,明年一季度通胀水平可能依然较高。但到了二、三季度,通胀率总体上呈现回落态势,在三季度末可能达到全年的最低点。

通胀在二、三季度的下降主要是国内一段时期以来宏观紧缩政策的作用。此外,油价上涨压力减小、人民币持续升值和出口增速下降也对通货膨胀产生了抑制作用。

不过,四季度通货膨胀率有可能出现小幅反弹,但反弹的力度取决于2008年上半年紧缩政策的力度以及国际经济环境变化。

申银万国 屈庆:

或呈前高后低趋势

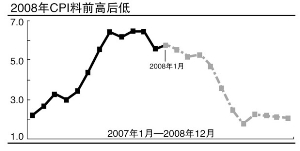

2008年通货膨胀压力有所减缓,预计全年CPI达到4%,呈现前高后低的趋势。

得出上述预测,主要基于三个判断:一是流动性过剩尤其是M1的高速增长将最终体现在价格方面;二是原材料(包括农产品)价格和劳动力成本的上涨相当一部分要靠涨价来消化;三是消费启动和国家对新增产能的限制,使得产品过剩的情况有所好转。

农产品价格走势是明年通胀的不确定因素。如果农产品价格加速上涨、国内生产要素价格改革快于预期,通货膨胀率将高于预期。目前来看,美国小麦价格超越中国,全球粮食库存下降。

按照经济和CPI前高后低的特点,预计明年上半年加息幅度较大,基准利率上升27BP-54BP,下半年基准利率保持稳定。如此,将达到三个效果:纠正实际负利率,稳定通货膨胀预期;融资成本上升,抑止资产价格泡沫膨胀;遏制居民储蓄分流对银行资产和负债匹配的影响。

长江证券 郜彦伟 周金涛:

预计全年通胀在4.7%

我们预计2008年通货膨胀将维持高位,呈现前高后低的走势,全年预计在4.7%左右。

虽然当前的通货膨胀表现为食品类因素上涨所造成的结构性通胀,但其深层次原因是我国处于工业化成熟阶段所引起的需求转型、生产率差异通货膨胀以及经济繁荣中后期逐渐显现的成本推动型通货膨胀。因此,总体上我们判断,未来1到2年中国将会存在由成本推动、需求结性转型和生产率差异性通货膨胀组成的混合通货膨胀,其中成本推动型通货膨胀居于主导地位。而在未来更长时间将持续存在需求结性转型和生产率差异性通货膨胀。

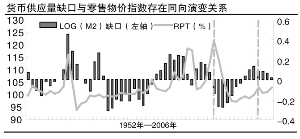

传统的产出缺口-通胀分析方法显示,2008年随着产出缺口的进一步增大,通货膨胀存在潜在上涨的压力。综合考虑产出、货币供给量、物价指数三因素的货币数量分析显示,货币供给缺口的增加将使物价指数承受进一步上涨的压力;国际粮食价格、资源类商品价格上涨所带来的上游价格向下游的传导也是物价维持高位的潜在因素;考虑到人民币升值平抑物价的效应以及2007年物价由于结构性因素上涨过快,预计2008通胀上半年在5.3%左右,下半年在4.1%左右,全年4.7%,整体高于2007年的预测值4.6%。

历史分析显示我国的基准利率调整对当期通货膨胀的变化反应比较敏感,而对产出缺口的反应有所滞后。预计2008年由于继续维持高位的通胀缺口和进一步扩大的产出缺口,基准利率会调整33BP—71BP,低于实际利率为正所隐含73BP—83BP的加息空间,但中美利差的缩小使央行的加息行动有所延后。综合考虑,我们依然维持前期央行加息50BP—70BP的判断。

张大伟 制图