|

⊙天相投顾 张勋 张辉

受宏观经济持续高位运行影响,交通运输基础设施行业呈良好增长态势。

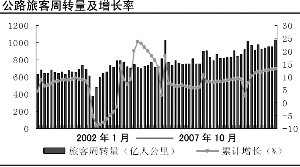

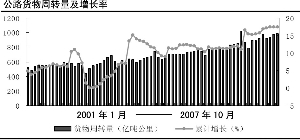

行业整体增速不断创出新高。2007年1至10月,公路旅客周转量、公路货物周转量同比累计增长13.0%、17.5%,不但远高于整个交通运输业同期12.1%、15.4%的增长速度,而且显著高于主要竞争对手铁路的同期增速9.1%、8.8%,与去年同期数据相比,公路旅客周转量和货物周转量同比增速分别提高了5.7个和3.9个百分点,尤其是在最近四个月,每个月都刷新前一个月的增长速度。在剔除2003年非典因素后,客货周转量增长速度均创出近年来新高。宏观经济的高速增长、区域经济交流内在需求的攀升和日益频繁、城市化率的不断提升、民用汽车保有量以每年10%的速度复合高增长以及路网效应的不断显现等是公路运输快速增长的重要驱动因素。

主要高速公路公司经营路段运营良好。从上市公司公告的日均车流量数据看,1至10月深高速所属的梅观高速车流量同比增长10.1%,机荷西段增速为21.8%;宁沪高速所属的沪宁高速车流量同比增长25.0%;山东高速所属的济青高速车流量同比增长23.1%,济南黄河二桥增速为19.3%。即使不考虑计重收费、道路改扩建等非经常性因素,在前述因素影响下,主要路段车流量至少录得不低于当地经济增速的自然车流量增长速度,即自然车流量增长速度在11%以上。车流量的快速增长,将保障上市公司未来业绩的稳步增长,进一步强化其防御性特征。

如果未来几年宏观经济增长不明显放缓,公路行业整体的繁荣景象将得以维持,2008年公路客货周转量以双位数增长的可能性依然较大。基于此,可以认为,2008年公路行业上市公司的净利润增速有望达到20%。随着近期股指震荡加剧,业绩稳定增长、相对估值较低、防御性特征良好的公路板块的市场关注度有望逐步提升。

上市公司重点路段2007年以来日均车流量统计

| 上市公司 | 所属路段 | 日均车流量(辆/日) |

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 年初累计 |

| 深高速 | 梅观高速 | 94,234 | 78,631 | 93,971 | 100,980 | 96,298 | 96,602 | 105,691 | 106,235 | 108,888 | 96,896 | 97,990 |

| 增速 | 20.6% | 6.5% | 4.3% | 6.9% | 8.1% | 3.2% | 16.5% | 12.3% | 13.7% | 8.8% | 10.1% | |

| 机荷西段 | 58,862 | 52,630 | 62,153 | 65,151 | 62,664 | 65,935 | 68,684 | 69,902 | 72,919 | 69,106 | 64,889 | |

| 增速 | 14.6% | 16.9% | 20.2% | 22.0% | 25.8% | 25.7% | 26.6% | 20.5% | 19.8% | 25.3% | 21.8% | |

| 宁沪高速 | 沪宁高速 | 41,174 | 50,744 | 48,258 | 49,725 | 47,991 | 45,929 | 46,865 | 51,160 | 54,826 | 50,123 | 48,645 |

| 增速 | 17.6% | 43.8% | 30.8% | 25.0% | 24.1% | 22.2% | 22.7% | 29.4% | 24.5% | 13.9% | 25.0% | |

| 山东高速 | 济青高速 | 28,362 | 29,790 | 31,703 | 32,924 | 37,284 | 36,156 | 35,847 | 38,255 | 41,128 | 44,172 | 35,607 |

| 增速 | 5.7% | 5.4% | 8.1% | 22.2% | 32.3% | 25.4% | 22.8% | 23.2% | 37.5% | 43.7% | 23.1% | |

| 黄河二桥 | 33,892 | 38,273 | 36,503 | 37,062 | 40,671 | 36,389 | 34,609 | 33,113 | 33,362 | 35,362 | 35,904 | |

| 增速 | 25.5% | 46.8% | 23.5% | 30.8% | 37.5% | 23.2% | 21.5% | 9.5% | -14.1% | 6.6% | 19.3% |

资料来源:公司网站,天相投顾整理