不可否认,2008-2010年,非流通股面临一个集中解禁过程。但是根据我们的分析,我们认为投资者对于A股未来的资金面状况应该有一个更为清晰和理性的认识。我们通过定量分析、国际经验比较、政策面解读、市场可容纳的最大单只股票非流通市值分析以及对于非流通股未来解禁规模的测算,我们得出的结论是:非流通股解禁对于A股市场确实存在一定的影响,但其对于A股市场的实际影响将比投资者预期要小,而非流通股解禁并不是影响A股市场资金面的最根本因素。

⊙东方证券研究所

一、非流通股解禁的构成分析

我们统计了整个A股市场2007年到2017年可流通的非流通股市值。根据2008年2月22日收盘价计算,2008年非流通股解禁市值将达到30111亿,较2007年增长30.3%,而2009年和2010年将迎来非流通股解禁高潮,2009年和2010年非流通股解禁市值分别为73444亿和86624亿。

进一步统计可以发现,2008年至2009年各月解禁市值呈现较大波动。其中,2008年2、3、8和12月为当年月度解禁高峰,单月解禁非流通股市值分别为3663亿、4013亿、4275亿和3808亿,合计达15759亿,占2008年非流通股解禁总市值的52.3%;而2009年7月和10月也会出现一个爆发式增长,单月非流通股解禁市值分别为11614亿和28553亿元,占2009年非流通股解禁总市值的54.7%。

从解禁个股分布看,2008年股改非流通股解禁集中在几家上市公司中。其中宝钢股份2008年解禁市值达到2191亿元,3月份解禁的招商银行解禁规模为838.7亿元,而中国石化和中海发展的非流通股解禁规模也超过了500亿。根据2月24日收盘价计算,2008年解禁规模前11位的上市公司累计解禁市值达6451.3亿,占整个2008年非流通股解禁规模的21.5%,占2008年股改限售流通股比例达35.8%。

我们还统计了首发战略配售股票和首发一般股份中2008年解禁股数排名前20的可流通股数和可流通市值,结果发现,首发战略配售股票和首发一般股份的减持规模较为集中。前20家规模最大的首发战略配售股票和首发一般股份的解禁规模达到9165亿,占整个2008年非流通股解禁总市值的近1/3。

此外,2008年之后大小非可流通结构出现了明显变化。2007年大小非解禁比例基本相当,大非占到了49.6%,小非占到50.4%;而2008年大非解禁比例占82.3%,小非解禁比例仅为17.7%;2009年和2010年这一趋势仍将得以延续,大非解禁比例将不断扩大。

二、非流通股解禁与市场走势的关系

目前不少投资者认为非流通股解禁将对A股未来走势产生根本性的影响,为此我们从定量角度进行了检验,力求更为客观的反映过去一段时间里非流通股解禁对于A股走势的影响规律以及规律是否具有可延续性。通过对三个不同时间段上证指数的收益率和非流通股可流通数周变化数据之间的关系检验,最终得出的结论是:

首先,从较长时间周期看,非流通股解禁规模变化对于上证指数存在一定的影响,但其影响方式是滞后的(统计结果显示两变量之间存在滞后5阶的Granger成因,即非流通股解禁规模变化将对5周之后上证指数的收益率产生影响),这可能反映了非流通股股东的行为方式和非流通股股东与流通股股东的博弈过程。也就是说,解禁日并不一定是非流通股股东的套现日,股票市场自身的运行趋势、估值水平的高低、行业和公司未来的发展前景都有可能是其作出决策的依据。

其次,市场处于上涨趋势和下跌趋势中,非流通股解禁对于A股市场走势的影响是显著不同的。在一个上升市场中,非流通股解禁与上证指数的走势不仅存在一定的相关关系,而且存在因果关系;而在一个下降趋势的市场中,非流通股解禁与上证指数走势虽存在一定的相关关系,但是不构成因果关系。我们认为,在下跌趋势中,非流通股解禁对于A股的影响可能不仅仅是资金面压力,其解禁将导致市场情绪变淡和非流通股股东行为方式的改变。在近期市场上,我们看到中国平安在公布再融资计划后出现放量下跌,招商银行在小非可流通日到来之前也出现了集中抛售,许多非流通股解禁在即的股票都出现了恐慌性下跌,投资者行为正在趋于非理性化,而非理性的行为方式可能放大了非流通股解禁的影响从而导致两者原有统计关系的改变。

三、非流通股减持国际经验比较

其他国家在历史上也出现过国有企业改革以及伴随着国有企业改革造成的非流通股减持。虽然各个国家采取的减持模式各有不同,但是其对于市场资金面压力和对整个经济体经济效率的提高是相同的。

通过对印度和英国国有股减持对股市的影响分析我们可以看到,从短期看,国有股减持对市场资金面会造成一定压力,市场会因此增加波动幅度。如果当时的市场被悲观情绪所笼罩,资金面压力所带来的负面影响会被投资者的非理性行为所放大;但是从长期看,决定股票市场长期走势的是一国经济的增长速度,市场因为短期波动所导致的大幅下跌很可能为长期投资者提供良好的介入时机。

此外,国有企业改革方式和实施过程对于股票市场也会产生一定的影响。在印度市场中,由于丑闻不断、实施过程漫长导致了股票市场估值水平经历了一个显著向下修正过程。

四、我国如何处理非流通股解禁

1、《国有股东转让所持上市公司股份管理暂行办法》出台具有重要意义

随着股权分置改革的完成,大量股改限售股可以流通,管理层对于股改限售股解禁的政策导向也逐渐了发生变化。2005年9月,证监会颁布的《上市公司股权分置改革管理办法》中对于非流通股解禁的限制条款是相对较为宽松的,而在2007年6月30日出台的《国有股东转让所持上市公司股份管理暂行办法》中,证监会对于国有非流通股的流通作出了明确限制。我们认为,《暂行办法》的出台对于改变未来A股市场资金面供需情况具有关键意义。

首先,相对于以前股改期间制定的“锁一爬二”政策,《暂行办法》中将总股本在10亿以上的“大非”可以减持比例由原来的一年之后每年可减持5%降低为连续三个会计年度减持比例不超过总股本3%。这就意味着不论是国有“大非”还是“小非”,对于现在市场上统计的可供流通的总股数和总市值都需要打一个折扣。其次,国资委通过《暂行办法》增加了其作为监管者对市场的控制力。一方面,作为占总股本比例较高的“大非”虽然在规定时间和限度内有一定的自主决定权,但是一旦超过规定减持比例或者规模,国有股减持必须经过国资委严格的审批程序,其减持规模和速度都是相对可控的。

此外,我们也看到管理层不希望看到股票市场的巨幅波动。在近期再融资、非流通股解禁造成市场非理性抛售后,管理层不仅放松了对新基金的审批,而且对于上市公司的再融资和恶意圈钱行为表明了自己的态度。

2、国家政策导向对于股改限售股的影响

股权分置改革后必然伴随着国有企业的重组和兼并,对于不同的行业,基于国家政策导向的不同,其非流通股减持情况也各不相同。对于国家需要保持绝对控制力的行业和相关上市公司,股权分置改革之后国家持股比例不仅不会减少反而会增持;而对于需要引入竞争机制和进行市场化的行业,减持力度会比较大。

中央企业根据业务范围大体分布在三个领域:关系国家安全和国民经济命脉的关键领域、基础性和支柱产业领域、其它行业和领域。

关系国家安全和国民经济命脉的关键领域主要包括军工、电网电力、石化、电信、煤炭、航空运输、航运等行业。国有经济在这一领域要保持绝对控制力,国有资本总量增加、结构优化,其中重要骨干企业要发展成为世界一流企业,由国有资本保持独资或绝对控股;基础性和支柱产业领域包括装备制造、汽车、电子信息、建筑、钢铁、有色金属、化工、勘察设计、科技等行业。国有经济要对这一领域的重要骨干企业保持较强控制力,国有资本比重适度下降,国有经济影响力和带动力增强,行业内有较强影响力和带动力的重要骨干企业由国有资本绝对控股或有条件地相对控股;其它行业和领域主要包括商贸流通、投资、医药、建材、农业、地质勘察等行业。国有经济要在这一领域保持必要影响力,表现为国有资本对一些影响较大的行业排头兵企业,以及具有特殊功能的医药、农业、地质勘察企业保持控股,其它中央企业在市场公平竞争中优胜劣汰,数量明显减少。

五、非流通股解禁对市场资金面的影响

1、股改限售股解禁压力不会增大

2008-2010年是股改限售股解禁高峰,虽然解禁的总股数和股改限售股可流通的市值不断扩大,但是由于大非占比不断扩大,大非减持的历史比例大大小于小非以及政府政策限制和国家产业政策导向的共同作用,决定了其对A股资金面压力将比预期小。

首先,从历史情况看大非减持力度要明显小于小非。我们对于股权分置改革以来已经公告的股改限售股减持进行了分类统计,大部分大非减持比例集中在0%-20%,而大部分小非减持比例集中在90%-100%。大非仅减持了其所有可以减持股份的24.96%,而小非减持了其所有可以减持股份的71.63%。其次,通过对未来A股市场非流通股减持结构的统计分析我们发现,2008年之后大非解禁比例将不断扩大,小非解禁比例将进一步缩小。最后,政策层面的限制是具有实质性影响的。

2、战略配售股份和首发原始股对未来市场的资金面将构成较大压力

2008年首发战略配售股份和首发原始股东限售股份占2008年整个非流通解禁规模的28.1%,虽然远小于股改限售股的59.8%,但是我们认为其对短期市场可能会造成相对较大的影响。

首先,2008年战略配售股和首发原始股的可解禁规模较2007年将增加54%。其次,2008年首发战略配售股和首发原始股的解禁比较集中,对短期市场将造成较大冲击。最后,与股改限售股相比,首发战略配售股和首发原始股东限售股不受国资委和证监会相关法规的限制,其减持具有较大的自主权。

3、解禁规模远小于市场可以容纳的单只股票流通市值范围

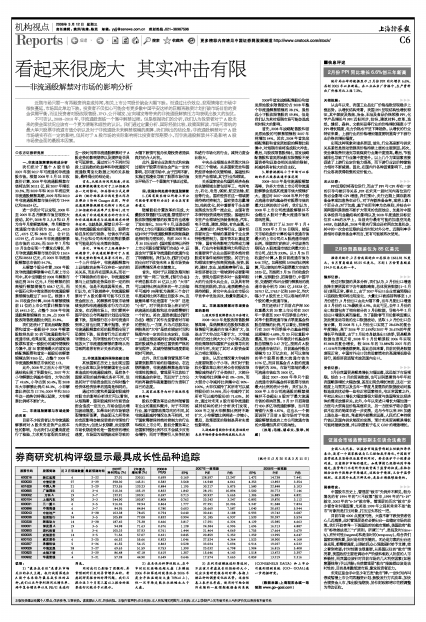

2008-2010年是非流通股解禁高峰,许多大市值上市公司非流通股解禁会造成其流通市值大规模扩大。通过对2007-2008年单只个股占流通市值和基金持有股票市值的最大比例的统计分析,我们认为,2008年上市公司流通股解禁并不会超出A股对于最大流通市值的容纳范围。

我们统计了从2007年1月4日至2008年2月26日期间,按每天市场收盘价计算的每日流通市值最大的上市公司占A股流通市值的比例。根据我们的统计,中信证券为期间占A股流通市值比例最大的上市公司,占比为3.93%。以2月26日收盘价计算,A股目前流通市值为8.46万亿,如果按照3.93%的比例来算,可以容纳的单只股票最大市值为3325亿。而按照2月26日的收盘价计算,宝钢股份、招商银行、中国平安、交通银行和兴业银行解禁后的流通市值分别为2281亿、1932.8亿、2670.7亿、1763.7亿和1689亿,均大幅小于A股历史上可以容纳的单只个股的最大流通市值。

我们还统计了目前占沪深300权重最大的20家上市公司在2007年一季度至2007年四季报公布时,其单个股票流通市值占季度基金持股总规模的比例。可以看出,招商银行在2007年四季报中占基金持股总规模的4.68%,为20只权重股中最高,而2007年年报统计的基金持股总规模为2.47万亿。按照占A股总流通市值估计,目前基金持股总规模为2.3万亿左右,其可以容纳的单个股票的最大流通市值为1076亿,而目前基金占A股的流通市值约为30%,市场可容纳的最大可流通市值应为3500亿。

通过2007-2008年单只个股占流通市值和基金持有股票市值的最大比例的统计分析,我们认为,2008年上市公司流通股的解禁规模并不会超出A股对于最大流通市值的容纳范围。2月27日招商银行830多亿非流通股解禁,当日招商银行大涨4.87%,这也从一个侧面说明了目前A股市场对于非流通股解禁造成的上市公司流通市值的大幅增加具有可容纳性。

(执笔:毛楠、胡卓文、张举、刘威)