|

一、全球粮食供求矛盾长期化,农业问题将上升到各国发展的战略高度

1、粮食库存下降粮价飙升

根据联合国粮农组织绘制的2002-2004年饥饿图,全球大部分人口密集地区,包括亚洲、非洲和拉丁美洲,都存在不同程度的粮食供给短缺现象,非洲情况最为严峻。世界谷物种植面积、产量、消费量以及库存数据显示,1998/1999年-2007/2008年的十年间,大多数年份全球粮食总供给不能满足总需求。在耕地面积多年变化很小情况下,粮食产量的增长难以满足需求增长,粮食库存呈现逐年下降趋势,2007年全球粮食库存降到20多年来的最低点。

2、粮食资源化打破了原有的全球粮食供求格局

在能源价格不断走高环境下,生物替代能源的开发成为各国能源战略的重要组成部分。美国和巴西两个玉米出口大国在2006/2007年度减少玉米出口用以生产乙醇,美国2007年12月通过的能源法案要求在2022年到来之前,乙醇的使用量必须提高6倍至每年360亿加仑,其中150亿加仑为玉米乙醇(大致会消耗1.4-1.5亿吨玉米),进一步加剧了世界各国对粮食供给前景的担忧。此外,大量增加的工业需求打破了全球以往的粮食平衡体系,使得粮食供给形势更趋严峻。

玉米供需不平衡带来的价格上涨,必然会通过“价格效应”和“替代效应”,造成其它粮食(小麦、大豆等)以及食品价格的上涨。过去30年美国粮食价格走势反映了旧的供需平衡体系下粮食价格波动维持了箱体震荡,但随着2007年粮食工业用途的大量增加,美国小麦、玉米、大豆价格均突破了过去30年的箱体创出历史新高,这是粮食供需平衡打破后在价格上的反映。

3、各国政府应对高粮价措施将改变未来世界粮食贸易格局

原有的世界粮食供需平衡被打破之后,由于种植面积的局限等因素,供给不能迅速跟上满足需求,给粮价带来上涨压力。同时由于美国长期的低利率政策带来的全球流动性大幅增加,使大量资金涌向供给短缺部门,包括粮食和大宗商品,并引起这些商品价格大幅上扬。因此,粮食价格和粮食储备成为各国政府必须严肃应对的紧迫任务,农业问题提升到各国发展的战略高度。

高粮价影响下,各国纷纷出台限制粮食出口的措施,以满足国内需求为主。2007年初,作为世界第二大小麦和大米生产国的印度宣布,整个2007年都将禁止小麦出口,随后宣布限制玉米出口,2007年10月份又禁止了面粉出口;农产品出口大国阿根廷在去年11月宣布,将大豆、豆油、豆粕、小麦、玉米的出口关税大幅上调;2007年12月20日,中国开始取消粮食出口退税及其制粉出口退税,之后财政部宣布,2008年将对小麦、玉米、稻谷、大米、大豆等粮食和制粉等征收出口暂定关税,税率在5%-25%不等。并宣布从2008年1月1日起对小麦粉、玉米粉、大米粉等粮食制粉实行出口配额许可证管理。

同时,许多国家开始采取措施扩大粮食生产、减少进口,2007/2008年度印度就将因国内生产增加和政府库存增加而减少至少400万吨小麦进口。类似的国家还有阿尔及利亚、巴西、印尼、哥伦比亚、韩国、巴基斯坦、尼日利亚等。

4、结论:下半年粮食价格有可能呈高位震荡态势

综合上述各方面的因素,我们判断:

(1)全球粮食贸易活动将因各国抑制出口、减少进口措施的实施而出现收缩。根据联合国粮农组织对2007/2008年度的预测,年初因欧盟超预期大量购进高粱和玉米将使谷物贸易有8%的较大增长,美国、阿根廷、巴西因丰产将小幅增加玉米出口。但除此以外,小麦和大米贸易都将出现下降。

(2)国际粮食市场因供给缺口扩大,使供需矛盾呈现长期化趋势,因此,粮食价格将可能在一个更高的价格区间内维持箱体波动。但许多国家内部的粮价走势将出现与国际粮价一定程度的背离,而这取决于不同国家对国际市场的依赖程度。

(3)2008年的世界粮食价格在上半年有可能继续攀升,至少会维持在高位,但随着全球经济增长放缓,下半年粮食价格有可能呈高位震荡态势。

二、中国对水稻、小麦、玉米市场有较强的调控能力

1、国内主要农产品供求状况

总体看,中国的粮食种植面积是在减少的。2006年水稻、小麦、玉米、大豆总的种植面积比1983年缩小了4.4%,比1996年缩小2.43%。但分类看,水稻基本是依赖自给自足,玉米略有出口,小麦略有进口,而大豆则明显依赖进口。比较中国和世界小麦、玉米、大豆生产、消费、库存数据,中国小麦库存消费比较高,这预示政府在保证国内小麦供应、稳定国内小麦价格方面应该有充足的物质基础。但中国玉米产量消费差和库存消费比的下降趋势显示消费的持续增加,这可能支撑国内玉米价格维持上涨趋势。

相比之下,中国大豆的对外依存度相当高,很大部分依赖国际市场,2002/2003年度进口消费比超过60%,2006/2007年度达到65.15%,因此深受国际市场价格波动的影响,未来国际大豆价格上涨也将刺激国内大豆价格上升。由于大豆价格上涨,其下游产品豆油、豆粕以及其它食用油价格也会随之上涨。

2、国内小麦、玉米价格走势逐渐脱离国际市场

从价格走势看,随着中国政府一系列限制出口、稳定粮价措施的实施,国内小麦和玉米价格走势开始逐渐与国际脱轨。但由于国内对进口大豆的高度依赖,国内大豆价格走势明显跟随国际价格。

我们认为,短期看国内水稻、小麦、玉米生产均能满足国内需求,国家对水稻、小麦、玉米市场也有较强的调控能力,国内除大豆外的粮食价格不大可能显著跟随国际市场上涨,2008年国内粮价应是高位趋稳。

三、政府多方面加大扶持“三农”力度,大农业概念带来长期投资机会

这一轮国际粮食价格上涨所显露出来的粮食问题,不单纯是价格问题!我们已经看到了农产品价格上涨对经济发展、社会稳定带来的冲击和深层影响。对于中国这样一个人口大国,粮食安全更应该是全局性的和战略高度上的问题,因此,解决好“三农”问题也越来越为政府所重视。而农产品价格快速上涨可能促使政府加快扶持“三农”政策的实施,也有利于社会资源向农业倾斜。

1、中央财政用于“三农”支出逐年加大

至2007年末,政府已经全部取消了农业税、牧业税和特产税,每年减轻农民负担1335亿元。同时建立农业补贴制度,对农民实行粮食直补、良种补贴、农机具购置补贴和农业生产资料综合补贴,对产粮大县和财政困难县乡实行奖励补助。可以说,近三年来中央财政在“三农”支出上有着十分显著的变化,而2008年中央财政还将继续在下面五个方面加大“三农”投入:

(1)大幅度增加粮食直补、良种补贴、农机具购置补贴、农资综合直补等,完善产粮大县奖励政策和粮食最低收购价政策;

(2)加快“六小工程”建设、农田水利建设和重大林业工程建设,提高农业综合开发能力;

(3)大力支持农村义务教育、医疗卫生、文化以及社会保障等事业发展,促进城乡基本公共服务均等化;

(4)支持抗灾救灾和扶贫开发,重点支持提高防灾减灾能力建设,提高扶贫开发成效;

(5)支持推进制度性改革,推动清理化解农村义务教育“普九”债务、村级公益事业建设“一事一议”奖补和减轻农民水费负担综合改革等三项试点工作。

2、社会对农村投资出现较大幅度增长

我们认为,中央财政对三农支出的增长拉动了社会对农村投资的增长,非农户在农村固定资产投资中的占比不断加大。由此农村的物质生产、生活条件发生了很大变化:

(1)近几年大中型拖拉机的使用量增长率逐年上升,而且势头较强,新农村建设对集约化用地的推动增加了大型农用机械的需求。相形之下,小型拖拉机增长的放缓也印证了这一点;

(2)复合肥和农药需求也逐年上升,显示农业生产对化肥、农药的需求增长稳定,其中复合肥增幅相对明显;

(3)农村用电量近几年保持了两位数增长,这一方面反映了农村固定资产投资拉动了电力需求,另一方面这也在一定程度上反映了农民生活条件的逐步改善,拉动了农村的消费需求。但柴油使用量增长率的大起大落也反映出国际油价上涨在一定程度上对农业生产的制约。

3、新型农村合作医疗制度和义务教育的实施将有效拉动内需

温家宝总理在2008年《政府工作报告》中提出:将用两年时间将筹资标准由每人每年50元提高到100元,其中中央和地方财政对参合农民补助标准由40元提高到80元。换句话说,未来两年随着财政补助标准提高,农民参合后看病获得的医疗保障还会不断加强。因此,以“大病统筹”为主的新型农村合作医疗正在撬起需求庞大的农村医疗消费。

卫生设施建设带动相关投资和需求增加。过去5年国家安排资金改造和新建1.88万所乡镇卫生院、786所县医院、285所县中医医院和534所县妇幼保健医院,为1.17万个乡镇卫生院配置了医疗设备,农村医疗卫生条件明显改善。这是农村医疗的发展方向,对中小型医疗器械需求明显。

免费农村义务教育有助于释放农村消费能力。2007年全国城乡义务教育进入真正的免费时代,将义务教育经费全面纳入公共财政保障范围,大大减轻了义务教育阶段家庭的教育负担,也能在一定程度上刺激农村消费。

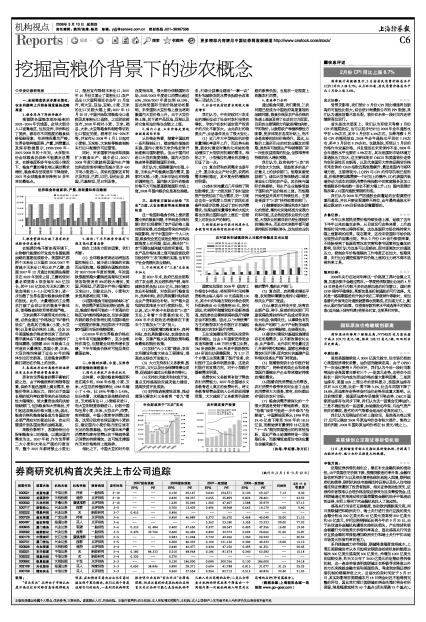

4、受益部门分析

通过粮食问题,我们看到,三农问题已经成为中国政府高度重视的战略问题。粮食价格及农产品价格的快速上涨波及到了生活的方方面面,目前的主要调控方向就是增加供给、平抑物价。从鼓励农户种植积极性方面看,更多体现在各类补贴上,而不会是直接的放任价格提升。因此,从粮价上涨所引出的对农业概念的预期,虽然有可能使生产和销售部门有一次性收益提高的机会,但很难带来持续的收入增长预期。

我们认为,政府扶持“三农”的步伐会大大加快,受益更多的是广泛意义上的涉农部门。短期直接受益部门:诸如大豆等依赖进口或者某些出口型的农产品,其价格与国际价格接轨,则生产企业能够受益于国际农产品价格的上涨。而短期开始受益并具有可持续性的,主要是受益于“三农”扶持政策的部门:

(1)随着新农村建设和农村城市化的推进,集约化用地将成为发展方向和可能,这必然促进农业现代化进程,大型农业机械目前已经出现较好的增长势头,而且在未来数年都可望保持较好的增长势头,这包括农业机械的零件、整机生产部门;

(2)复合肥、农药需求增长平稳,农用塑料薄膜也维持小幅增长,相关生产部门受益;

(3)从事农业科技开发,培育农业新产品、种子、疫苗的相关部门可望获得政策扶持和产品成功带来的巨大收益,值得关注。从事绿色有机食品生产的部门,由于产品附加值高和具有一定的稀缺性,也值得关注;

(4)新农村建设对基础设施建设存在长期需求,以不断改善农村生活、生产条件。此外农村用电量过去几年保持两位数增长,国家也积极发展农村沼气等,面向农村的基建产品和相关设备生产部门将受益;

(5)随着新型农村合作医疗制度的推广,将给普药类企业和普通型医疗器械生产企业带来稳定持续的增长需求;

(6)随着农民消费能力的释放,农村消费升级带来的对生活工业品的消费将大大提高,家电、纺织都应有很好的农村市场;

(7)粮食供需矛盾深化的一个很大原因是受制于耕地面积,因此“抢粮”战争可能进一步升级为“抢耕地”。中国耕地面积从1998年的19.45亿亩下降至2005年的18.31亿亩,而耕地保有量保持18亿亩是“十一五”期间我国提出的约束性指标,因此严格土地调控将是一项长期任务,而新增低密度住宅供应量也会越来越少。

(执笔:李虹蓉、孙方红)