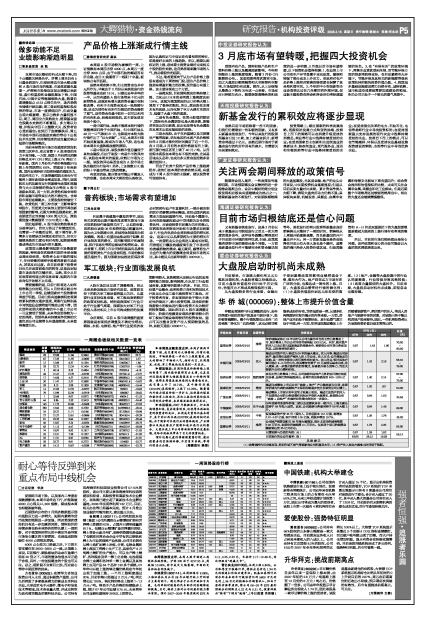

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS (元) | 估值 (元) | ||

| 07年 | 08年 | 09年 | |||||

| 推荐 | 华侨城集团将在08年进行以公司为操作平台的主营业务整合上市,预计整体上市后公司市值有望将超1000亿元。同时,酒店资产的注入以及近期与国旅集团的战略合作,将使得公司主营业务更加充实,边际效益得到提升。 | 国信证券 | 2008/03/10 0.57 1.43 1.85 70.00|||||

| 2008/03/10 | 买入 | 集团公司资产注入将成为08年的最大看点。注入内容:集团公司房地产、酒店等优质资产将注入到上市公司。注入方式:公开增发反向收购、且一次性全部注入的可能性相对更大。注入时点:预计具体方案可能在3-4月份出台,相关事宜有望于10月底前后基本完成。注入效果:进一步强化独特的经营模式,显著提升核心竞争力,而且大幅提升公司业绩和价值。 | 0.57 | 1.42 | 2.16 | 申银万国 | 56.10|

| 招商证券 | 2008/03/10 | 强烈推荐 | 实现主营业务整体上市后,公司旅游和房地产业务的协同效应将更加显著、品牌优势将越发突出,合理市值也将提高到840-1025 亿元。 | 0.57 | 1.40 | 2.14 | 57.00 ~ 73.00 |

| 集团完成整体上市后公司“旅游+地产”产业链将更为完善,东部华侨城为代表的高端地产丰厚利润将逐步充分反映到公司业绩上。 | 0.57 | 1.20 | .93 | 国泰君安 | 2008/03/10 增持 54.00|||

| 2008/03/11 | 集团整体上市预计到年底前才能真正实现。集团优质资产的注入不仅使得公司的业务规模和利润水平得到大幅增长,更使得公司“旅游+房地产”的独特经营模式得到进一步强化。 | 0.57 | 0.94 | 1.03 | 广发证券 | 持有 34.56||

| 2008/03/10 | 优于大盘 | 08年底将有东部华侨城二期以及成都欢乐谷一期开业,上海主题公园将于09年投入运营。因此,公司旅游业务盈利将于09年大幅上升。 | 0.57 | 0.94 | 1.49 | 中银国际 | 69.00|

| 2008/03/10 | 中性 | 假设集团资产按45元/股注入,目前总股本13.1亿股,将增加2.22-2.67亿股,取中间值2.45亿股,则股本增加18.7%。 | 0.57 | 1.26 | 1.78 | 安信证券 | 45.00|

| 推荐 | 公司地产结算面积在08年将大幅增加,预计北京华侨城将结算7.28万平米,东部华侨城结算2.1万平米。仅此两个项目的结算金额就将达到35亿元左右。 | 0.57 | 1.73 | 2.20 | 国都证券 | 2008/03/11 55.00||

| 业绩预测与估值的均值(元) | 0.57 | 1.29 | 1.82 | 58.14 | |||

| 目前股价的动态市盈率(倍) | 63.65 | 28.12 | 19.93 | ||||

| 风 险 提 示 | |||||||

| (1)政策调控作用持续显现,深圳市场不景气等将影响公司的盈利水平;(2)资产注入具体方案推出时间低于预期。 |

|

| 上海证券报网络版郑重声明 | |||

|

|||

|

华 侨 城(000069):整体上市提升价值含量 2008年03月16日 来源:上海证券报 作者: 伴随宏观调控与行业调整的进行,去年四季度开始的房地产股真金与泥沙俱下,股价被普遍腰斩。整个行情氛围也从去年"沾房者涨"转化为"沾房者跌",这也必然导致错杀成份的存在,华侨城即是一例。从诸多机构深度研究报告揭示的内容来看,一方面,房地产业目前处于极寒状态,其行业景气度正处于谷底;另一方面,华侨城在集团整体上市后随着旅游资产、酒店资产的注入,将进入房地产与旅游并举的时期,对该股已经不能以纯房地产股来看待。因此,一些机构投资者认为该股投资价值仍是非常突出的。

|