课题承担单位:上海国家会计学院

课题主持人:谢荣

课题研究与协调人:王风华

课题组成员:赵春光 宋德亮 郭永清 廖秀梅 黄桂兰

1、引言

随着证券市场的发展,会计信息变得越来越重要,是外界了解上市公司的重要途径之一。会计信息之所以重要就在于其价值相关性,对会计准则制定、证券市场监管和投资者决策都有重要意义。从Ohlson Model来看,股票价格与会计信息之间存在天然的关系,已有的实证研究说明我国上市公司的会计盈余具有价值相关性(Chen, Chen and Su, 2001, 赵宇龙,2000)。新会计准则在很多方面采用了公允价值作为计量属性,采用公允价值的初衷在于公允价值能够提供更加相关的信息,会计信息会更好的反映企业的财务状况和经营成果,有利于投资者了解企业的真实状况,做出理性的投资决策。那么,在采用公允价值之后,会计信息的价值相关性是否得到了改善呢?

本文以实证方法研究了我国上市公司公允价值的价值相关性,具体包括三个研究问题:问题一,采用公允价值的会计盈余是否具有价值相关性;问题二,采用公允价值的会计盈余与未采用公允价值的会计盈余的价值相关性是否存在差异;问题三,公允价值变动损益信息是否具有价值相关性。

2、研究背景

2006年2月,财政部颁发了新的会计准则体系,其最大的变化是全面引入了公允价值作为计量属性。新会计准则在金融工具、投资性房地产、非共同控制下的企业合并、债务重组和非货币性交易等方面均采用了公允价值。在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

通过采用公允价值进行计量,会计信息使用者(包括投资者、债权人、政府及其有关部门和社会公众等)可以及时了解企业当前所持有的资产负债的真实价值。采用公允价值使财务报告发生了内涵极为丰富的深刻变化,为金融市场降低风险、消除泡沫、保护投资者利益,从而取得良性的可持续发展提供了良好的会计信息披露的制度环境。

首先,采用公允价值会影响会计盈余,1946年希克思对盈余的定义是在期末与期初保持同等富有程度的前提下可能消费的最大金额。基于公允价值的会计盈余更加接近上述定义。采用公允价值后,原来未计入盈余但符合盈余定义项目都计入了盈余,更加全面的反映了企业的绩效和真实的经营成果。因此,采用公允价值后,利润的信息含量更加丰富,对投资者的决策有用信息更多。

其次,采用公允价值会影响风险的披露,影响公允价值的因素通常不受公司管理当局的控制,因此,公允价值的引入一般都伴随着利润波动的加剧,增加了风险在表内的揭示程度。资产与负债的公允价值变动进入利润表,其作用在于揭示了这部分变动的风险,揭示这部分风险有利于公司采取措施降低风险,也有利于投资者的风险评估和投资决策。

再次,采用公允价值对股票估值的影响,利润是公司价值的基石,利润中可持续的部分,在公司定价中的权重较大;不可持续的部分,权重比较小。而基于公允价值变动对企业利润带来的影响,通常被认为是不可持续的部分,在定价中的权重较小。采用公允价值会影响公司的会计盈余,那么,是否会计利润高公司价值就高?投资者需要对会计盈余的结构进行分析,再对公司进行估值。采用公允价值后,财务报告中披露的信息更加全面,投资者可以更好地分析公司的价值。

3、文献回顾

目前为止公允价值相关性的文献主要集中于美国。在FASB关于金融工具的相关准则出台之前,公允价值相关性的研究主要集中于非金融资产,实证结果差异较大。1979年,FASB发布SFAS33,要求公司披露现行成本和重置成本,Beaver和Landsman(1983)发现历史成本下的收益比现行成本和重置成本下的收益更具相关性。Beaver et al( 1982)、Beaver和Ryan(1985)、Bernard和Ruland( 1987) 得出类似的结论。但Bublitz et al( 1985)、Murdoch(1986)、Haw和Lustgarten (1988)发现公允价值具有增量的解释能力,并将以前无相关性的结果归咎于模型的错误设定,包括相关变量的忽略和计量误差。

自SFAS107发布以来,大量的公允价值相关性文献开始集中于金融工具,多选取银行为样本。Barth(1994)以银行为样本选取了1971年至1990年的数据,研究发现证券投资的公允价值具有很强的解释能力,而历史成本相对于公允价值不具备增量的解释能力。Eccher et al(1996)以美国的约300家银行控股公司为样本, 发现金融工具的公允价值信息具有价值相关性,但这种相关性自1992年至1993年有弱化的趋势。Barth et al(1996)选择了美国136家银行1992年和1993年的数据,发现公允价值在历史成本的基础上均具有增量的解释能力,同时发现表明财务状况越差,市场越不信任其披露的公允价值变动。

Sloan(1996)采用了Mishkin(1983)的理性预期的检验方法,研究了会计盈余中的信息是否在股票价格中得到充分反映,此前的研究都是采用单方程的模型检验,Mishkin检验考虑了会计盈余在未来的持续性,对未预期盈余的估计更合理,所以,这一方法被广泛采用。他的研究结果说明会计盈余的不同成分的持续性不同,但投资者并没有区分会计盈余的不同成分,股票价格对应计利润的信息的反映过高;Hong Xie(2001)采用同样研究方法发现,超额应计利润的持续性比正常的应计利润和现金流量差,但,股票价格并没有作出合理的反映,市场高估了超额应计利润的持续性,从而对超额应计利润的定价过高,对正常的应计利润并不存在定价过高的现象;Arthur Kraft, Andrew Leone and Charlese Wasley(2007)认为在会计研究中应用Mishkin方法存在缺失变量的问题,增加相关变量会影响研究结果,同时,他们指出在会计研究中采用Mishkin方法和普通回归模型没有差异。

4、研究方法

本文采用Sloan(1996)引入的Mishkin检验来研究采用公允价值对会计盈余与股票价格之间的关系的影响。Mishkin检验最初应用在宏观经济的理性预期的检验,在会计研究上被用来检验股票价格是否对会计盈余及其持续性进行了理性评价。本文以其研究采用公允价值对会计盈余价值相关性的影响,以及公允价值本身的价值相关性。具体包含会计盈余模型和现金流量模型两个模型,会计盈余模型的形式如下:

■

其中,Earnings是会计盈余,Return是年度股票收益率。

方程一是预测方程,说明过去会计信息对未来会计盈余的预测能力,研究会计盈余的持续性,系数1可以说明会计盈余的持续性;方程二是估计方程,说明投资者对会计盈余的判断,研究的是市场对会计盈余的定价能力,系数1*可以说明市场对会计盈余的定价。如果市场是有效的,即投资者能够对会计盈余作出合理的判断和定价,那么,投资者对会计盈余的判断应该于实际相符,应该有1=1*;如果投资者比较乐观,认为会计盈余比实际高,那么,投资者愿意以较高的价格买股票,对会计盈余的定价会过高,应该有1<1*;相反,如果投资者比较悲观,认为会计盈余比实际低,那么,投资者会以较低的价格买股票,对会计盈余的定价会过低,应该有1>1*。

同时,本文还采用了现金流量模型,即把会计盈余区分为现金流量和应计利润,认为会计盈余的不同成分会有不同的持续性,应该给予不同的定价。现金流量模型的形式如下:

■

其中,Cashflows是现金流量,Accruals是应计利润。

现金流量模型关注的是同时1=1*和2=2*,涵义与会计盈余模型相同。

本文在应用上述模型时还考虑了公允价值的应用,方法一是在模型中加入公允价值的虚拟变量,如果公司采用了公允价值作为计量属性,则dum=1,否则,dum=0。方法二是在模型中直接加入公允价值变量。

本文以全部A股上市公司2007年半年报和第三季报,对应的上期数分别为第一季报和半年报。为了调整当期数和上期数在时间上的不一致,在半年报的样本中,上期数为一季度数乘二,在三季报的样本中,上期数为半年报数乘二分之三。本文所采用的变量包括:

■

其中,Pt是指2007年8月或10月最后一个交易日的收盘价,Pt-1是指复权后的2007年4月或8月最后一个交易日的收盘价。

■

■

5、公允价值计量属性的影响

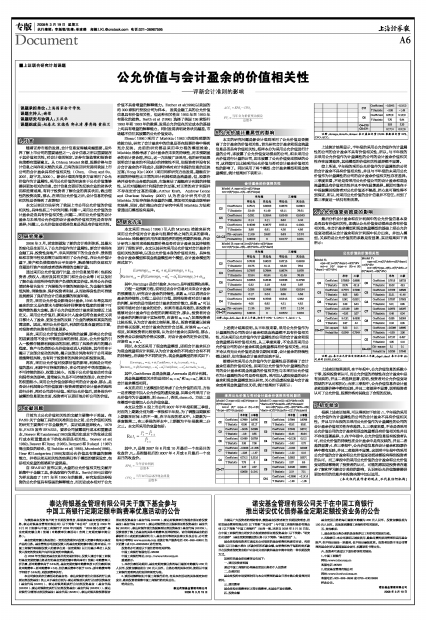

本文的研究问题是新会计准则采用了公允价值是否提高了会计盈余的价值相关性。首先研究会计盈余和现金流量信息是否具有价值相关性,把样本分为采用公允价值进行计量的公司,即披露了公允价值变动损益的公司,和未采用公允价值进行计量的公司,即未披露了公允价值变动损益的公司,这样就可以比较采用公允价值与否对会计盈余价值相关性的影响了。同时采用了两个模型:会计盈余模型和现金流量模型,统计结果如下表所示:

■

上述统计结果说明,从半年报来看,采用公允价值作为计量属性的公司的会计盈余和现金流量都不具有价值相关性,而未采用公允价值作为计量属性的公司的会计盈余和现金流量都具有价值相关性,从三季度来看,不论是否采用公允价值公司的会计盈余和现金流量都具有价值相关性。而且不论从有无公允价值还是报告期间来看,会计盈余的持续性都比较好,但市场虽会计盈余的反映不足。

接着研究采用公允价值作为计量属性是否提高了会计盈余信息的价值相关性,即采用公允价值作为计量属性的公司的会计盈余和现金流量的价值相关性与未采用公允价值作为计量属性的公司是否有差异。采用加入虚拟变量的会计盈余和现金流量模型加以研究,关心的是虚拟变量与会计盈余或者现金流量的交叉项,统计结果如下表所示:

■

■

上述统计结果显示,半年报的采用公允价值作为计量属性的公司的会计盈余不具有价值相关性,所以,与半年报的未采用公允价值作为计量属性的公司的会计盈余价值相关性存在显著差异,其他模型的价值相关性差异都不显著。

综上所述,半年报的采用公允价值作为计量属性的公司的会计盈余不具有价值相关性,并且与半年报的未采用公允价值作为计量属性的公司的会计盈余价值相关性存在差异。三季度来看,不论是否采用公允价值公司的会计盈余和现金流量都具有价值相关性并且不存在显著差异。原因可能在于中报披露时投资者对公允价值还不熟悉,担心其可靠性得不到保证,所以,对采用公允价值的会计信息并不信任。而到了第三季度这一状况有所改善。

6、公允价值变动损益的影响

最后分析会计盈余和应计利润中的公允价值信息本身是否具有价值相关性,即确认公允价值变动损益是否有价值相关性。在会计盈余模型和现金流量模型的基础上把公允价值变动损益从会计盈余和应计利润中区分出来,并加入模型,关系的是公允价值前的系数是否显著,实证结果如下表所示:

■

上述实证结果说明,在半年报中,公允价值信息的系数小于零,没有投资者认可,而公允价值的持续性在会计盈余中是有反映的,并且二者差异显著,说明,投资者对公允价值变动损益的不认可和担心;而在三季报中,公允价值信息在会计盈余和股票价格中都有反映,并且二者差异不显著,说明投资者认可了公允价值,股票价格对其做出了合理的反映。

7、初步结论

根据上述实证结果,可以得到如下结论:1、半年报的采用公允价值作为计量属性的公司的会计盈余不具有价值相关性,并且与半年报的未采用公允价值作为计量属性的公司的会计盈余价值相关性存在差异。2、三季度来看,不论是否采用公允价值公司的会计盈余和现金流量都具有价值相关性并且不存在显著差异。3、在半年报中,公允价值信息没有投资者认可,而公允价值的持续性在会计盈余中是有反映的,并且二者差异显著;4、在三季报中,公允价值信息在会计盈余和股票价格中都有反映,并且二者差异不显著。这说明半年报中的采用公允价值的会计盈余和公允价值变动损益都没有得到投资者的认可,而三季报中的采用公允价值的会计盈余和公允价值变动损益都得到了投资者的认可,可能的原因是投资者在逐步了解和学习新会计准则的影响,认识到公允价值能够提供更加有用的信息并在投资决策中加以运用。

(本文仅代表作者的观点,不代表任何机构)

| 会计盈余的价值相关性 | |||||

| Model A:eps=c(1)+c(2)*deps ret=c(3)*(eps-c(4)-c(5)*deps) | |||||

| 半年报 | 三季报 | ||||

| 有公允 | 无公允 | 有公允 | 无公允 | ||

| C2 | Coefficient | 0.7521 | 0.8003 | 0.8673 | 0.8803 |

| T Statistic | 23.48 | 41.49 | 43.11 | 78.51 | |

| C5 | Coefficient | 0.031 | 0.2554 | 0.6348 | 0.5043 |

| T Statistic | 0.14 | 2.11 | 6.62 | 4.42 | |

| C3 | Coefficient | 9.4599 | 6.3677 | 8.5511 | 4.4001 |

| T Statistic | 3.98 | 6.81 | 4.26 | 4.56 | |

| C2=C5 | Chi-square | 11.09 | 19.82 | 5.63 | 10.74 |

| Probability | 0.0009 | 0 | 0.0177 | 0.001 | |

| Model B:eps=c(1)+c(2)*dcfo+c(3)*dacc ret=c(4)*(eps-c(5)-c(6)*dcfo-c(7)*dacc) | |||||

| 半年报 | 三季报 | ||||

| 有公允 | 无公允 | 有公允 | 无公允 | ||

| C2 | Coefficient | 0.7626 | 0.8022 | 0.8715 | 0.8828 |

| T Statistic | 23.75 | 41.11 | 43.29 | 76.9 | |

| C3 | Coefficient | 0.7387 | 0.7984 | 0.8574 | 0.878 |

| T Statistic | 22.84 | 40.94 | 41.49 | 76.93 | |

| C6 | Coefficient | 0.0655 | 0.2645 | 0.6336 | 0.4798 |

| T Statistic | 0.32 | 2.19 | 6.49 | 3.97 | |

| C7 | Coefficient | 0.035 | 0.2485 | 0.636 | 0.5194 |

| T Statistic | 0.17 | 2.04 | 6.55 | 4.58 | |

| C4 | Coefficient | 9.7456 | 6.3793 | 8.5315 | 4.362 |

| T Statistic | 4.05 | 6.82 | 4.21 | 4.52 | |

| C2=C6 C3=C7 | Chi-square | 11.35 | 19.9 | 5.72 | 11.04 |

| Probability | 0.0034 | 0 | 0.0572 | 0.004 | |

| 注释:deps、dcfo、dacc表示上年数,相当于EPSt-1、CFO t-1、ACC t-1。 | |||||

| 采用公允价值与否对会计盈余价值相关性的影响 | |||||||

| Model C:eps=c(1)+c(2)*deps+c(3)*dumeps ret=c(4)*(eps-c(5)-c(6)*deps-c(7)*dumeps) | Model D:eps=c(1)+c(2)*dcfo+c(3)*dacc+c(4)*dumcfo+c(5)*dumacc ret=c(6)*(eps-c(7)-c(8)*dcfo-c(9)*dacc-c(10)*dumcfo-c(11)*dumacc) | ||||||

| 半年报 | 三季报 | 半年报 | 三季报 | ||||

| C2 | Coefficient | 0.7969 | 0.8765 | C2 | Coefficient | 0.7984 | 0.8788 |

| T Statistic | 42.98 | 82.17 | T Statistic | 42.52 | 80.51 | ||

| C3 | Coefficient | -0.025 | 0.0089 | C3 | Coefficient | 0.7943 | 0.8741 |

| T Statistic | -0.8 | 0.55 | T Statistic | 42.44 | 80.34 | ||

| C6 | Coefficient | 0.2489 | 0.5759 | C4 | Coefficient | -0.0135 | 0.012 |

| T Statistic | 2.26 | 7.06 | T Statistic | -0.42 | 0.72 | ||

| C7 | Coefficient | -0.3026 | -0.1495 | C5 | Coefficient | -0.032 | 0.0028 |

| T Statistic | -2.08 | -1.47 | T Statistic | -1.02 | 0.16 | ||

| C4 | Coefficient | 6.7312 | 5.2216 | C8 | Coefficient | 0.2602 | 0.5571 |

| T Statistic | 7.73 | 6 | T Statistic | 2.37 | 6.5 | ||

| C3=C7 | 3.47 | 2.37 | C9 | Coefficient | 0.2426 | 0.5891 | |

| 0.0626 | 0.1241 | T Statistic | 2.19 | 7.21 | |||

| C10 | Coefficient | -0.2998 | -0.1414 | ||||

| T Statistic | -1.99 | -1.35 | |||||

| C11 | Coefficient | -0.3042 | -0.1613 | ||||

| T Statistic | -2.08 | -1.49 | |||||

| C6 | Coefficient | 6.7619 | 5.1818 | ||||

| T Statistic | 7.75 | 5.94 | |||||

| C4=C10 C5=C11 | 3.53 | 2.33 | |||||

| 0.1714 | 0.3116 | ||||||

| 注释:dumeps、dumcfo、dumacc表示虚拟变量DUM乘数值变量EPS、CFO、ACC。 | |||||||

| 公允价值的价值相关性 | |||||||

| eps=c(1)+c(2)*deps1+c(3)*dfv ret=c(4)*(eps-c(5)-c(6)*deps1-c(7)*dfv) | eps=c(1)+c(2)*dcfo+c(3)*dacc1 +c(4)*dfv ret=c(5)*(eps-c(6)-c(7)*dcfo-c(8)*dacc1-c(9)*dfv) | ||||||

| 半年 | 三季 | 半年 | 三季 | ||||

| C2 | Coefficient | 0.75059 | 0.8685 | C2 | Coefficient | 0.7616 | 0.8723 |

| T Statistic | 22.75 | 43.16 | T Statistic | 23.02 | 43.3 | ||

| C3 | Coefficient | 0.7774 | 0.7396 | C3 | Coefficient | 0.7378 | 0.8589 |

| T Statistic | 6.05 | 6.83 | T Statistic | 22.21 | 41.46 | ||

| C6 | Coefficient | 0.061 | 0.6301 | C4 | Coefficient | 0.7537 | 0.7503 |

| T Statistic | 0.29 | 6.43 | T Statistic | 5.91 | 6.95 | ||

| C7 | Coefficient | -0.5169 | 0.89 | C7 | Coefficient | 0.0973 | 0.6297 |

| T Statistic | -0.92 | 2.07 | T Statistic | 0.48 | 6.34 | ||

| C4 | Coefficient | 9.4181 | 8.4626 | C8 | Coefficient | 0.065 | 0.6304 |

| T Statistic | 3.97 | 4.2 | T Statistic | 0.32 | 6.35 | ||

| C3=C7 | Chi-square | 5.03 | 0.11 | C9 | Coefficient | -0.5089 | 0.8895 |

| Probability | 0.0249 | 0.7349 | T Statistic | -0.93 | 2.06 | ||

| C5 | Coefficient | 9.7197 | 8.457 | ||||

| T Statistic | 4.05 | 4.16 | |||||

| C4=C9 | Chi-square | 5.1 | 0.1 | ||||

| Probability | 0.0239 | 0.7546 | |||||

| 注释:dfv表示公允价值变动损益的上年数,deps1、dacc1表示扣除dfv之后的DEPS、DACC。 | |||||||