|

●目前市场估值压力并不明显,但让市场担忧的是受雪灾、出口下滑、原材料上涨等不利因素影响,一季报业绩可能有明显下降压力,从而导致市场预期发生变化,市场将对2008年、2009年业绩作出新的判断。

●管理层多次表达了平稳发展股票市场的政策意愿,不希望暴涨、暴跌。而针对近期市场快速下跌以及逐渐扩散的恐慌气氛,相信管理层会在适当时机出手调控市场,其中调整印花税征收政策是主要手段。

●基于市场处在重新寻找合理估值水平阶段,市场参与各方也处在不同的博弈状态:流通股股东和限售股股东、市场和管理层、机构投资者和中小投资者、公募和私募,中国的资本市场将进入股改牛市后的大调整期,投资者宜保持谨慎原则,等待可能是最好的策略。

⊙东北证券金融与产业研究所

一、内忧外患下的非稳定因素

1、通胀形势严峻,调控压力加大

国家统计局公布的数据显示,今年2月份我国CPI同比增长8.7%,增幅创下自1996年以来的月度新高。该数据明显超出市场预期,使得负利率形势进一步加剧。从2008年全年看,物价上涨趋势将呈前高后低态势,整体上涨幅度将比2007年略高。但由于雪灾影响及美元贬值导致国际原油、粮食、原材料等价格上涨,我们认为全年CPI可能突破4.8%提高到5.0%以上,同时维持全年GDP增长率为10%-10.5%的判断。

央行仍存在加息的可能性,但在结构上存款利率增幅可能大于贷款利率增幅。我们认为央行从紧货币政策的手段主要包括上调存款准备金(3月18央行宣布3月25日起上调存款准备金率0.5个百分点)、发行定向票据,还可以有窗口指导,甚至用行政命令干预银行的信贷规模等,但对付物价上涨最有效的办法是加息。

2、次贷危机影响远未结束,A、H股压力并未消除

次贷危机给全球金融及信贷市场带来的第一次冲击发生在去年7、8月份,当时危机刚刚集中爆发,以巴黎银行为代表的各家机构陡然发现很难再获得便利的融资,由此也引发了各大央行的一波注资狂潮;2007年末2008年初,随着花旗、美林和瑞银等全球几家顶级银行开始冲减巨额资产,货币市场压力再度陡然增大,以美联储为首的多家央行也罕见联手,共同以各种形式向银行体系大举注资;2008年3月,第三波信贷危机再度爆发。美国联邦储备委员会迅速救市,扩大证券借贷项目,向其一级交易商出借最多2000亿美元的国债。与此同时,美联储还表示将与欧洲央行、瑞士央行的临时性互惠货币安排的规模提高。欧洲央行、瑞士央行、英国央行、加拿大央行也纷纷推出向金融市场注资举措,以缓解流动性压力。

此次次贷风暴中心在美国,但对A股和港股的影响似乎更为严峻,这当中是否有非理性成份值得关注。美国道·琼斯指数从去年10月份最高点调整到今年最低点,最大跌幅为19.4%,而上证指数和恒生指数最大跌幅分别为33.65%和32.07%。

3、流动性紧缩压力开始显现

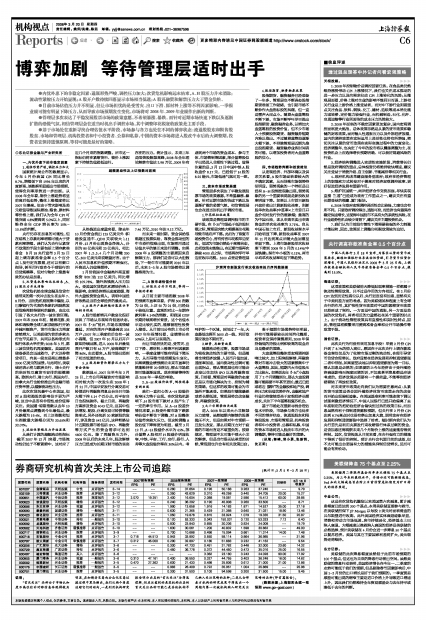

从我们计算的超额流动性指标(截至2007年12月)来看,市场流动性仍处于不断紧缩中,这对应了近几个月来的指数调整。后市这一指标仍将在紧缩货币、物价上涨因素下持续负值趋低运行。

从热钱进出度量来看,除去年10月份资金流出125亿美元外(和港股直通车、QDII关联较大),11月份、12月份出现资金净流入,分别为80亿美元和23亿美元,相比2007年1、2、3、4几个月动辙200亿、300亿美元来说缩量厉害。由于人民币加息和升值预期不断强化,外资进入仍值得期待。

1月份我国非金融类外商直接投资(FDI)达112亿美元,同比增长109.78%,境外热钱流入压力加大。受美国次贷危机和原油价格上涨影响,全球经济增长速度趋缓,海外大量投资资金涌入,表明中国经济依然是当前全球经济的最亮点。

4、A股开户数持续回落显示市场相当低迷

A股市场新增开户数变化很好反映了市场从乐观转向低迷状态。2007年“5·30”前后,市场乐观情绪蔓延,对应的周开户数最高达335万户;2007年三季度前后也有一波小高潮,但2007年10月以后开户数却持续回落,进入2008年后最低周开户数只有46万户,较高峰期下降86%。由此看来,A股市场已经到了相当低迷的状态。

5、A股再融资和解禁压力大于资金供给

数据显示,2007年至今年2月25日,上市公司再融资对市场影响相对较大的一次发生在2008年1月21日,中国平安发行分离交易可转债进行再融资消息出台当日市场大幅下挫5.14个百分点,而平安当日也很快跌停。截止目前,再融资方案涉及资金4043亿元,这其中包括增发、配股、分离交易可转债等融资形式。另外还包括20家新股的发行,涉及资金542亿元,这样粗略估计近期股票市场包括IPO、再融资等方式产生的资金需求可达到4600亿元。除了再融资压力外,2008年以后的未来几年,股改解禁压力已经成为长期压制市场的实实在在的压力。统计显示,未来三年是限售股解禁高峰,2008年全年理论解禁市值达2.98万亿,2009年有7.46万亿,2010年达9.12万亿。

而未来一段时期,资金供给很难超过股票供给,靠资金推动型的牛市恐怕很难出现,市场需用通过估值水平的修正来进行调整。如果2008年A股调整的主要原因来自解禁压力,那我们是否可以大胆假设,下一轮牛市可能要到2010年以后,未来2-3年A股市场都将以调整格局为主。

二、A股市场估值分析

1、估值压力并不明显,等待一季报的考验

从目前主要市场指数2008年的预测市盈率来看,沪深300指数为23倍,上证50为21倍,已经处于较低位置。直观的对比一年期存款利率4.14%的倒数,和我国GDP长期持续高增长背景,这个估值水平是比较扎实的,能够被理性投资人接受。从目前已公布的上市公司2007年年报情况看,业绩增长在50%以上是可以实现的。

而让市场担忧的是,受雪灾、出口下滑、原材料上涨等不利因素影响,一季度业绩可能有明显下降压力,从而导致市场预期发生变化。如果调整业绩预测后未来市盈率仍然能维持在20倍附近,那么市场底部可能逐渐显现。现在需要等待的是2008年一季报的考验。

2、A-H股溢价收窄,倒挂现象重新出现

我们一直担心的A-H股溢价收窄压力终于出现。在次贷危机影响下,H股市场下跌对A股产生了一定的牵引作用。从A-H股差价情况来看,H股受外围市场下跌影响估值不断往下调整,对A股整体估值带来较大压力。但这轮调整A股估值下降得更为明显,截至3月12日,A-H股溢价水平为65%,部分蓝筹A股相对H股溢价明显收窄,中铁、平安、工行、交行、招行、人寿等大盘股溢价率在30%以内。考虑到两个市场的资金成本、参与主体、市场管制等因素,部分蓝筹股似乎已经进入非理性下跌过程。值得注意的是,3月12日中国中铁A股收盘价8.17元,已经低于H股的8.25港元,市场低迷气氛可见一斑。

三、资本市场政策展望

管理层多次表达了平稳发展股票市场的政策意愿,不希望暴涨、暴跌。针对近期市场的快速下跌以及逐渐扩散的恐慌气氛,相信管理层也会在适当时机出手调控市场。

1.印花税征收政策

该政策是管理层调控股市的主要手段。在“5·30”市场处于低价股狂潮之际,管理层突然大幅提高印花税导致市场应声下落。此后为了恢复市场投资信心,曾有传言印花税单边征收,但因为市场仍然处于高涨状态,此项政策未能推出。在近期市场再次跌破4000点之际,市场再次呼吁单边征收印花税。3500点曾是管理层呵护的一个区域,时间过了一年,大盘最低也探至3600点一线,利好政策应该会不期而至。

2.融资、再融资政策

随着流动性过剩,股票市场成为吸收流动性的主要市场。但是随着全球经济放缓、人民币升值加速、通胀率加速,国内流动性过剩可能出现拐点,那么管理层也有可能会改变以往加快IPO以及再融资政策。目前看,管理层对再融资的态度还是以市场化解决为主、控制为辅的策略,但这样的政策可能会为市场所不能承受。如果股市继续暴跌或者长期低迷,管理层将会改变融资、再融资政策。

3.大小非解禁相关政策

进入2008年以来大小非解禁压力陡增,虽然短期内解禁的股票抛压不大,但是如果对牛市预期一旦发生改变,那么后期压力对于疲弱的市场而言是不堪重负的。按照规定,管理层不太可能干预大小非的解禁,但是当市场无法承受的时候,管理层也许会有相关政策出台。

4.股指期货、融资融券政策

股指期货、融资融券已经准备了一年多,管理层也不断表态股指期货准备工作就绪,也引起市场不断炒作大盘指标股的风潮,但一直是雷声大雨点小。随着大盘蓝筹股不断下跌,市场不断呼吁尽早推出股指期货、融资融券业务,以增加大盘蓝筹股的投资价值,但不少市场人士预测股指期货、融资融券短期内难以推出。不过随着蓝筹股逐渐大幅下跌,不排除管理层近期先推出股指期货、融资融券业务时间表的可能,以增加投资者对大盘蓝筹股的信心。

四、市场趋势判断和投资建议

从宏观经济、外部环境以及供求关系看,A股市场面临着较大的不确定因素,从而导致市场弱势特征明显。弱势现象的一个特征是已经有A-H股倒挂现象出现,弱势现象的另一个重要表现就是新股收益率明显下降。如果以上市首日新股开盘价卖出计算新股收益率,则新股单次收益率(中签率×上市首日开盘价相对发行价的涨跌幅)最高的为中国石油,即从申购至卖出申购资金的单次收益率为3.71%。自从中国石油上市后,新股收益率水平开始明显下降,新股收益率在2007年11月达到高点后随大盘回落呈明显下降。上海市场新股单次收益率下降到2008年3月的0.14%(中国铁建)、深市中小板的0.11%,两市平均单次收益率均呈下降趋势。

鉴于短期市场弱势特征明显,并有可能需要较长时间消化整理,投资者宜保持谨慎原则,2008年保持偏低的持股比例和较高的现金应当是稳妥的策略。

大盘蓝筹股整体受宏观调控影响比较大,加上限售股解禁、再融资等对市场冲击较大的因素都集中于大蓝筹股,因此,短期内大市值股压力比较大。如果说去年“5·30”小盘股用了2个月调整到位,那么大盘股调整可能需要半年甚至更长;最近已经或将近“腰斩”的金融股和地产股,调控压力和估值优势并存。金融和地产行业仍将继续受益于宏观经济长期成长,关注下半年蓝筹股复苏机会。

基于市场处在重新寻找合理估值水平阶段,市场参与各方也处在不同的博弈状态,流通股股东和限售股股东、市场和管理层、机构投资者和中小投资者、公募和私募,中国的资本市场将进入股改牛市后的大调整期,等待可能是最好的策略。

(执笔:郭峰、曾小勇、张新铜、沈正阳)

超额流动性及上证指数对照图