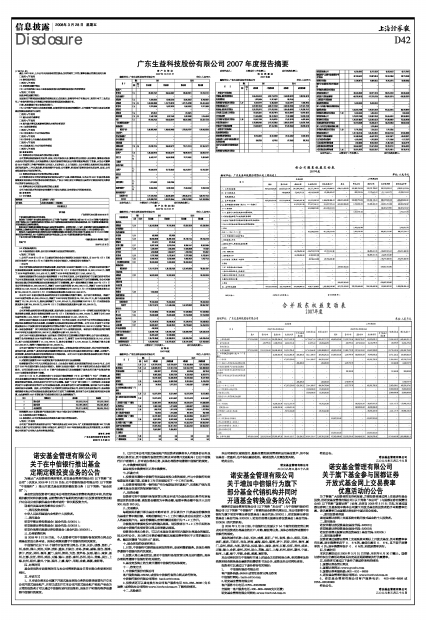

|

截止2007年末,上市公司未完成非经营性资金占用的清欠工作的,董事会提出的责任追究方案

□适用 √不适用

7.5 委托理财情况

□适用 √不适用

7.6 承诺事项履行情况

7.6.1 公司或持股5%以上股东在报告期内或持续到报告期内的承诺事项

√适用 □不适用

股改承诺及履行情况:

当国家关于管理层股权激励的政策法规正式实施后,香港伟华电子有限公司、东莞市电子工业总公司、广东省外贸开发公司将提议并积极促成管理层股权激励计划。

目前,股权激励计划正在推进过程中。

7.6.2 公司资产或项目存在盈利预测,且报告期仍处在盈利预测期间,公司就资产或项目是否达到原盈利预测及其原因作出说明

□适用 √不适用

7.7 重大诉讼仲裁事项

□适用 √不适用

7.8 其它重大事项及其影响和解决方案的分析说明

7.8.1 证券投资情况

□适用 √不适用

7.8.2 持有其他上市公司股权情况

□适用 √不适用

7.8.3 持有非上市金融企业股权情况

□适用 √不适用

7.8.4 买卖其他上市公司股份的情况

□适用 √不适用

§8 监事会报告

8.1 监事会对公司依法运作情况的独立意见

公司监事会根据国家有关法律、法规,对公司股东大会、董事会的召开程序、决议事项、董事会对股东大会决议的执行情况、公司高级管理人员执行职务的情况及公司管理制度等进行了监督,认为公司董事会2007年度的工作能严格按照《公司法》、《证券法》、《上市规则》、《公司章程》及其他有关法规制度进行规范运作,工作认真负责、经营决策科学合理;公司董事、经理执行职务时没有违反法律、法规、公司章程或损害公司利益的行为。

8.2 监事会对检查公司财务情况的独立意见

公司监事会对公司的财务制度和财务状况进行了认真、细致的检查,认为公司2007年度财务报告能够真实地反映公司的财务状况和经营成果,广东正中珠江会计师事务所出具的审计意见和对有关事项作出的评价是客观公正的。

8.3 监事会对公司关联交易情况的独立意见

公司与各关联方的关联交易均遵循了市场公允原则,没有损害公司和股东利益。

§9 财务报告

9.1 审计意见

■

9.2 财务报表(附后)

9.3 本报告期会计政策、会计估计和核算方法变更的情况说明。

√适用 □不适用

1、公司于2006年12月31日之前执行原企业会计准则和《企业会计制度》,自2007年1月1日起执行财政部于2006年2月15日颁布的《企业会计准则》,主要变更会计政策如下:

—母公司

母公司所得税由原采用应付税款法核算,变更为按《企业会计准则第18号-所得税》规定采用资产负债表债务法核算,该项会计政策变更调增2007年1月1日母公司留存收益19,993,912.58元,调增了2006年度净利润2,153,426.16元,调增了2006年年初留存收益17,840,486.42元。

根据财政部颁布的《企业会计准则解释第1号》的有关规定,公司在首次执行日以前已经持有的对子公司长期股权投资,视同该子公司自最初即采用成本法核算,在首次执行日进行追溯调整。母公司对原按权益法确认的损益调整及股权投资准备进行了追溯调整,其中:损益调整项目调减2007年1月1日母公司留存收益92,399,625.69元,调减了2006年度净利润48,852,905.10元,调减了2006年年初留存收益43,546,720.59元;股权投资准备项目分别调减母公司2007年1月1日长期股权投资及资本公积784,830.36元,2006年1月1日长期股权投资及资本公积202,990.36元。

母公司2007年度比较财务报表的相关项目已按调整后的数字填列,由于会计政策变更,调减了2006年度净利润46,699,478.94元,调减了2006年年初留存收益25,706,234.17元,其中未分配利润调减了23,135,610.75元,盈余公积调减了2,570,623.42元,并分别调减2007年1月1日长期股权投资及资本公积784,830.36元,2006年1月1日长期股权投资及资本公积202,990.36元。

—合并报表

公司所得税由原采用应付税款法核算,变更为按《企业会计准则第18号-所得税》规定采用资产负债表债务法核算,该会计政策变更调增2007年1月1日股东权益20,966,163.90元,调增了公司2006年度净利润2,424,688.27元,调增了2006年年初股东权益18,541,475.63元。

按照企业会计准则及《企业会计准则解释第1号》的有关规定,母公司对子公司的长期股权投资由原权益法核算变更为成本法核算,并在编制合并报表时按权益法进行调整。公司2005年度对子公司初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值的差额202,990.36元由原在“资本公积-股权投资准备”项目反映变更为在合并报表中计入当期损益反映,该项会计政策变更相应调增2006年年初未分配利润202,990.36元,调减资本公积202,990.36元。

公司2007年度比较财务报表(合并报表)的相关项目已按调整后的数字填列,由于会计政策变更,调增了合并财务报表2006年度净利润2,424,688.27元,调增了2006年年初股东权益18,541,475.63元,其中未分配利润调增了21,134,798.72元,盈余公积调减了2,570,623.42元,并调减了资本公积202,990.36元,调增了少数股东权益180,290.69元。

公司及下属控股子公司已经按照《企业会计准则-财务报表列报》的相关规定,对公司应付福利费、其他应付款、固定资产、其他应交款及预提费用等项目在分析内容后重分类到应付职工薪酬、无形资产、应交税费、其他应付款或应付利息等相关项目列报反映。公司2007年度比较财务报表相关项目的年初或上年同期数已按追溯调整后的数字填列。

2、对前期已披露的2007年度期初资产负债表相关项目及金额调整

根据新颁布的《中华人民共和国会计法》、《企业会计准则》及财政部颁的财会[2006]3号文,公司已于2007年全面执行新《企业会计准则》。根据《企业会计准则-第38号首次执行企业会计准则》的要求,公司已根据2006年12月31日资产负债表各项目及金额编制了首次执行日资产负债表并在2007年前期各定期报告中披露。

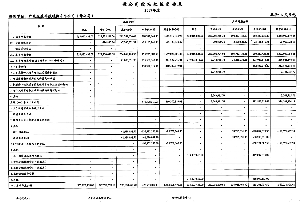

2007年11月14日,财政部印发了《企业会计准则解释第1号》(以下简称“1号文”)的通知,要求企业在编制执行新会计准则后的首份年报时,应当对首次执行日有关资产、负债及所有者权益项目的账面余额进行复核,并经注册会计师审计后予以调整。根据“1号文”第七项第(二)点的规定:企业在首次执行日以前已经持有的对子公司长期股权投资,应在首次执行日进行追溯调整,视同该子公司自最初即采用成本法核算。据此,公司对控股子公司陕西生益科技有限公司、苏州生益科技有限公司、连云港东海硅微粉有限公司的长期股权投资在首次执行日进行了追溯调整,视同该子公司自最初即采用成本法核算,由此影响的2007年期初资产负债表相关项目及金额调整如下:

■

经调整的2007年期初资产负债表已经广东正中珠江会计师事务所审定。

9.4 本报告期无会计差错更正。

9.5 报告期内,公司财务报表合并范围发生重大变化的情况说明。

√适用 □不适用

公司经广东省对外贸易经济合作厅“粤外经贸合函【2006】324号”文批准在香港投资380万元港币设立全资子公司生益科技(香港)有限公司,该司已于2007年取得商业登记证并开始经营,从本期开始公司把该子公司纳入合并财务报表范围。

董事长:李锦

广东生益科技股份有限公司

2008年3月28日

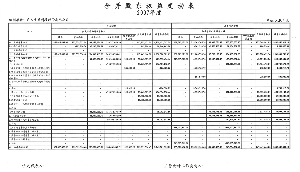

资 产 负 债 表

2007年12月31日

编制单位:广东生益科技股份有限公司 单位:人民币元

■

法定代表人: 主管会计工作负责人: 会计机构负责人:

资 产 负 债 表(续)

2007年12月31日

编制单位:广东生益科技股份有限公司 单位:人民币元

■

法定代表人: 主管会计工作负责人: 会计机构负责人:

利 润 表

2007年度

编制单位:广东生益科技股份有限公司 单位:人民币元

■

法定代表人: 主管会计工作负责人: 会计机构负责人:

现 金 流 量 表

2007年度

编制单位:广东生益科技股份有限公司 单位:人民币元

■

■

法定代表人: 主管会计工作负责人: 会计机构负责人: