在年初大雪灾时,人们关注到了煤运;在石油等能源紧缺时,人们想到了油运;在我国成为最大货物出口国时,人们一定会注意到散货航运。为此,能够集煤运、油运、散货航运业务于一身,并且都占有相当市场比例的公司一定是个优质的蓝筹公司,以这个标准来看,中海发展自然是当仁不让。所以,中海发展以优良的业绩、稳健的成长性、行业龙头的地位一直以来得到机构投资者的厚爱,每一轮行情的调整都是机构投资者增加配置的契机,本轮行情同样如此。

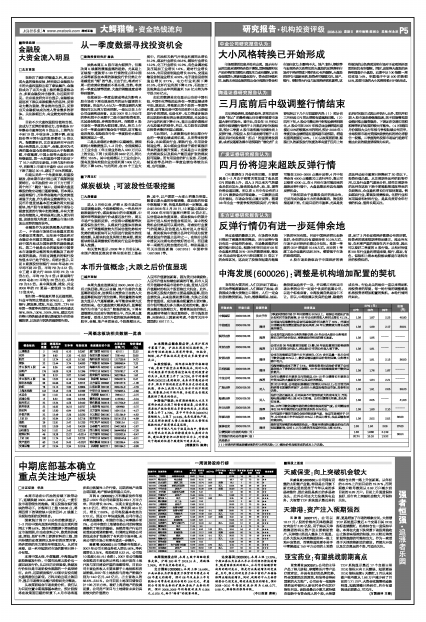

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS (元) | 估值 (元) | ||

| 07年 | 08年 | 09年 | |||||

| 中银国际 | 2008/03/26 | 优大于市 | 1季度利润预计较07年同期增长50%以上,根据公司船队扩张计划和对市场的展望,计08年公司经营收入将同比增长41.1%。 | 1.38 | 1.87 2.23 40.80|||

| 中信建投 | 2008/03/26 | 公司国内沿海散货包运合同基准运价同比提升了40%,并通过完善燃油附加费回避油价波动风险,08年业绩继续大增长态势基本确立。 | 增持 | 1.38 1.99 2.17 38.81||||

| 银河证券 | 2008/03/26 | 公司具有国内部分业务的垄断优势,08年公司大部分业务需求增长已经有合同保证,将继续保持相当的增长速度。 | ---- | ----- | |||

| 平安证券 | 2008/03/26 | 公司计划08年处置老旧船舶13艘,08年因处置老旧船将获得1.7亿元的营业外收入,相比较07年营业外收入将下降。 | ---- | ----- | |||

| 安信证券 | 2008/03/26 | 公司在沿海煤运市场中占主导地位,COA合同运量一直占公司干散货运量80%以上,散货运输运量和运价得到保障,业务增长稳中有升。 | 增持 | 1.38 1.81 2.13 36.00||||

| 天相投顾 | 2008/03/26 | 吨海里燃油成本下降了7.4%,使得投资者对高油价背景下公司盈利能力下降的担忧有所缓解。08年公司将继续受益干散货运价提升。 | ----- | ||||

| 中金公司 | 2008/03/26 | 08年业绩增长主要来自内贸煤运,09-10年业绩增长主要来自外贸油运的大量新船交付以及运价的恢复。 | ----- | ||||

| 广发证券 | 2008/03/26 | 到2010年底,公司船队规模较目前增长50%以上;在目前世界经济增长放缓的背景下,公司介入我国沿海货运市场,具备明显优势。 | 买入 | 1.38 1.91 2.05 38.20||||

| 海通证券 | 2008/03/26 | 油价已接近最高点,公司未来不可能面临更大的成本压力,而沿海电煤运输价格上涨40%已明确。公司业绩增长明确,龙头地位显著。 | ---- | 买入 | 1.38 2.05 41.00|||

| 兴业证券 | 2008/03/26 | 08-10年干散货运输市场仍然会维持较高的景气度。公司燃油成本在08年有望控制在总经营成本的40%左右。 | ----- | ||||

| 华泰证券 | 2008/03/26 | 08年国际干散货市场仍会保持较高景气度,油运市场将好于07年,公司未来三年年均保持20%以上的运力增长,油品运输收益有望好转。 | 38.00 | ||||

| 国泰君安 | 2008/03/24 | 受到雪灾导致的沿海煤炭抢运、一季度全球油轮运输运价处在高位因素影响,公司1-2月业务的平均运价同比上涨40.5%。 | 1.38 | 1.84 | 2.06 | 37.00 | |

| 业绩预测与估值的均值(元) | 1.38 | 1.888 | 2.149 | 38.54 | |||

| 目前股价的动态市盈率(倍) | 20.74 | 15.16 | 13.32 | ||||

| 风险提示 | |||||||

| (1)全球经济增速放缓导致的行业经营风险;(2)燃油价格高涨形成的成本上升风险。 |