每一轮趋势都有一个生命历程。这一历程可从两方面表述。

从定性方面说,一轮大级别趋势,大体上都会经历初生、确认、强化、衰弱和终结这几个阶段。以此划分,本次调整从6124点到4778点为它的初生段。在这一阶段中,市场仍笼罩在牛市光环中,绝大多数投资者已被连续两年多的牛市调教得十分聪明,知道每一次下跌都是买进机会。因此当4778点的反弹开始后,市场马上又沉浸到对8000点、10000点、甚至13000点的憧憬中。5522点的再度下跌,尤其是从1月21日的“平安长阴”开始,进入本轮调整的趋势确认段。在这一阶段中,市场由原来的牛派居多数迅速地转为以熊派居多数,这一点在机构投资者中表现得尤为明显。而4695点后的再度下跌,毫无疑问地属于趋势强化段。与初生段不同的是,在这一阶段中,每一次短暂的反弹、停顿,甚至是下跌,都被视为最好的出逃机会。牛市光环不再,熊市阴影日深,没有利好即是最大利空,调整愈到后面愈显惨烈。

从定量方面看,一轮趋势究竟会持续多长时间、多大幅度,有一个大致的概数。这种概数按《专业投资原理》的作者斯波朗迪的说法,就是“趋势寿命”。趋势寿命的统计方法和保险公司在做人寿保险前的寿命概算一样,具体说,就是先统计历史上每一个上涨或下跌波段所经历的时间、幅度,然后把每一次出现的时间长度和幅度除以样本数,最终得出一个大致的概数。

以上升波段来说,从1994年的325点以来,沪深股市一共经历过18个中级上升波段。幅度最大的一波是1994年7月325点到同年9月1052点,上涨223%,其发生概率为1/18,即5%;其次是2006年7月1541点到2007年5月4335点,幅度181%,发生率为2/18,即11%。连续上涨(即中间不发生中级调整)时间最长的一波是1996年1月512点到12月的1258点,历时45周,发生率1/18;其次是1541点到4335点,历时40周,发生率2/18……

本文所列的是1993年2月1558点到2005年6月998点,所有发生在熊市中的14个中级下跌波段所经历的时间、幅度,以及发生的概数。其中,历时最短的下跌波段为6周,也就是说,所有的下跌波段均达到并超过6周,故以6周的发生概率为100%。

从表中可以看到,14个熊市下跌波段中,幅度最大的一波是1993年12月的1044点到1994年7月的325点,跌幅69%,其发生率为1/14,即7%。其次是1993年2月1558点到同年7月777点,以及1994年9月1052点到翌年2月524点,两波下跌的幅度都为50%。两波50%,一波69%,换言之,达到和超过50%的概数为3/14,即21%。

时间最长的一波下跌是2004年9月1496点到2005年6月998点,历时35周、163个交易日,其发生率为1/14,即7%。其次是1044-325点,历时32周,160个交易日,发生率为14%。再次是1649-1307点,历时29周,139个交易日,发生率为21%。排名第四的是2002年6月1748点到2003年1月1311点,历时27周,132个交易日,发生率为29%。第五位则是1998年11月的1300点到次年5月的1047点,历时24周、114个交易日,发生率为36%……

和保险公司做人寿保险之前的期望寿命计算一样,每一个统计结果都代表了一个期望寿命以及活到这一寿命的概率。保险公司在决定是否为一个人做人寿保险前,都要考虑这个人的现实年龄,以及他再存活若干年的概率,如果概率太小,就会拒保。股票投资也一样,有时候策略比分析预测更重要。就像保险公司不会为一个已活到了70岁、甚至80岁的老人做人寿保险一样,如果一轮趋势的寿命已经达到70岁、80岁,继续为这一趋势加码买单就显得没有必要了。

从这个角度看,大盘自6124点下跌以来,中间虽然经过一波反弹,从4778点到5522点,但这一高点并未创出3个月内的新高,只能算是一波次级反弹。因此以中级波段来说,迄今为止,上证指数的跌幅已达45%。而在时间上,本周五为止已历时23周、111个交易日。从幅度寿命看,还剩20%左右;从时间寿命看,还剩不到40%,两相综合的平均寿命已不到30%(指趋势延续的概率)。

与牛市中越到后面人气越热相仿,在熊市中,越到后面人气越惨淡,调整愈显惨烈。但从趋势寿命看,情况正好相反,延续的幅度越大、时间越长,剩下的趋势寿命就越短。如果把趋势看作一个人,而这个人继续存活的概率已不到30%,那么套用斯波朗迪的一句话:假如你是一家保险公司,你愿意为这样一个老人承担人寿保险吗?

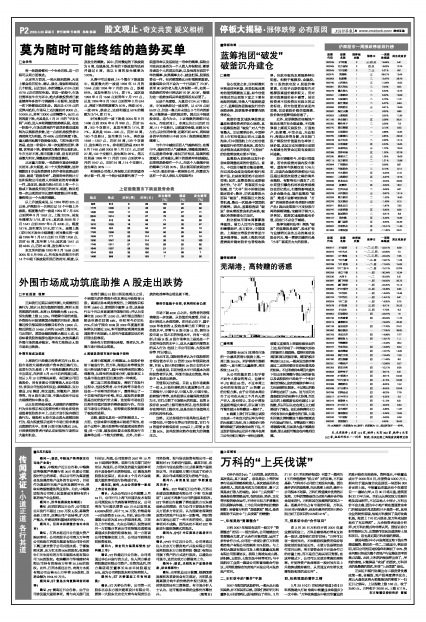

上证指数熊市下跌波段寿命表

| 起点 | 终点 | 历时(周) | 历时(日) | 发生概率 | 幅度 | 发生概率 (%) | (%) (%)

| 926 | 613 | 6 | 29 | 100 | 34 | 35 |

| 1776 | 1339 | 8 | 36 | 93 | 25 | 82 |

| 1422 | 1043 | 11 | 53 | 86 | 27 | 71 |

| 2245 | 1514 | 18 | 87 | 78 | 33 | 50 |

| 792 | 512 | 18 | 89 | 71 | 35 | 28 |

| 1510 | 1025 | 19 | 94 | 64 | 32 | 57 |

| 1052 | 524 | 20 | 94 | 57 | 50 | 18 |

| 1783 | 1259 | 22 | 108 | 50 | 29 | 64 |

| 1558 | 777 | 23 | 114 | 43 | 50 | 18 |

| 1300 | 1047 | 24 | 114 | 36 | 19 | 100 |

| 1748 | 1311 | 27 | 132 | 29 | 25 | 82 |

| 1649 | 1307 | 29 | 139 | 21 | 21 | 93 |

| 1044 | 325 | 32 | 160 | 14 | 69 | 7 |

| 1496 | 998 | 35 | 163 | 7 | 33 | 50 |