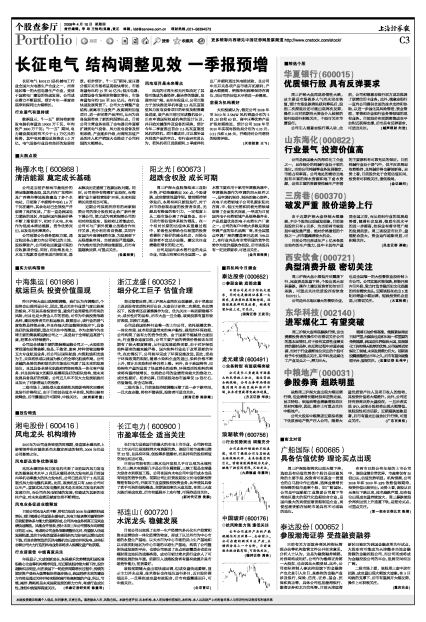

广船国际(600685)具备估值优势 理论买点出现

2008年04月10日 来源:上海证券报 作者:(第一创业证券北京 陈靖)

周三沪深股指再次出现大幅下挫,选取具有估值优势的个股仍是回避风险的主要手段,投资者可在基金一贯重仓的白马股中作出选择,选择业绩增长有保障的低市盈率个股,如广船国际。公司是中国船舶工业集团公司属下华南地区最大的现代化造船综合企业,是国内最大的灵便型液货船制造企业,灵便型液货船在油轮市场具有不可或缺的地位。

在两市已经公布年报的上市公司中,该股业绩非常优异,市盈率仅有20倍出头,估值优势明显。机构预测,公司2008年和2009年EPS依然值得期待,投资价值比较突出。走势上看,该股从百元高位下跌以来,技术超跌严重,但在低位出现成交量持续放大,周三暴跌使股价再次回到上升通道下轨,是理论买点,可重点关注。

(第一创业证券北京 陈靖)

广船国际(600685)

具备估值优势 理论买点出现