|

昨日,世德贝投资咨询(北京)有限公司研究分析部发布了我国国内投连险产品2008年第一季度分析报告。报告认为,在不稳定的市场环境中,各类投连险账户均初步表现出一定的抗险能力。初步数据表明,从收益风险比的角度上来看,不同类型的投连险账户之间并没有绝对的优劣之分,投资者应根据自己的投资目标和风险承受能力来选择适合于自己的账户类型。

进入2008年,上证综合指数在1月14日达到今年的最高点5522.77点后,一路向下寻找支撑点位,但是市场反弹势头不够强劲,许多股票已经下跌超过50%。最近几个月,受宏观数据高位运行、央行回收流动性以及大小非解禁的影响,证券市场始终没有上涨动力,连续出现多次大幅下跌,盘中中国平安甚至出现了AH倒挂现象。但报告认为,短期的股市涨跌起落将被长期的经济发展趋势所代替。在经济持续发展的条件下,中国股市的牛市趋势并没有变化,投资者没有必要因为短期的股市波动而改变自己长期投资的理念。

表面上看,各类投连险账户2008年第一季度收益不尽如人意,但其避险特性在不稳定的市场环境中得到初步体现。除了货币型账户和部分债券型账户以外,绝大部分投连险账户在2008年第一季度的收益率均为负值。但与整体股市相比较,投连险账户的整体跌幅则要低得多。这与投连险的产品设计有关。根据投资者的不同需求,即便是股票型和混合偏股型的账户,除了70%左右的资金投资于股票市场以外,剩余部分资金可投资于包括债券和货币等与股市挂钩并不紧密的产品。这些产品的收益变化一般会比股市的波动小,从而在一定程度上消除了单纯投资于股市所带来的不确定性,在股市下滑的环境下使得账户总体收益偏好。

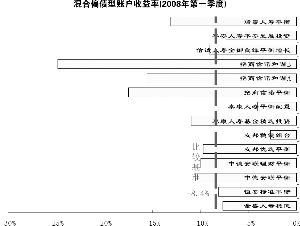

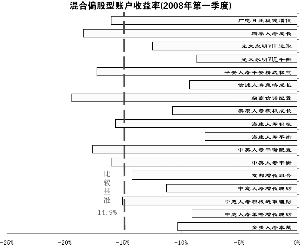

不过,值得关注的是,报告认为,同类型中的各个投连险账户在收益率上存在着很大的差异性,而这一差异性只能在一定程度上归结于保险公司战术性权益配置比例调整和择时调仓能力。 同类型中各个投连险账户的收益率在2008年第一季度表现出了很大的差异性。同是股票型账户,第一季度最高跌幅高达29%,最低跌幅则为12%;混合偏股型各个账户的跌幅也是从8%到19%不等。

股票型绝大部分账户跌幅20%左右

⊙本报记者 卢晓平

世德贝投资咨询公司推出的报告,分别对股票型投资账户、混合偏股型账户、混合偏债型投资账户、债券型投资账户、货币型投资账户等进行了具体分析。

其中,股票型投资账户是所有投连账户中最为激进的投资账户,70%以上资产投资于风险较高的股票市场。因此,在本轮市场大跌的情况下,该类投连账户所遭受的损失也是最大的。各保险公司的该类账户,无一例外地均出现下跌。其中,跌幅最大的是招商信诺成长型账户和光大永明VUL指数型账户,分别下跌了28.95%和25.98%。下跌最少的前3位分别是:信诚人寿成长先锋账户(下跌11.86%),平安人寿平安基金投资账户(下跌13.60%)和信诚人寿金御良缘积极成长账户(下跌13.63%)。绝大部分账户的跌幅则围绕在20%左右。

相对于股票型账户而言,报告认为,混合偏股型账户投资于股票市场的比例有所缩小,虽然本类型账户也无一例外的下跌,但下跌幅度相对于上一类投资账户已经有明显的缩小。本类投资账户中,跌幅最小的有:海康人寿平衡型投资账户(7.94%跌幅),光大永明VUL平衡型投资账户(8.66%跌幅),中意人寿策略增长理财账户(9.08%跌幅)和信诚人寿策略成长账户(9.25%跌幅)。而混合偏债型投资账户主要投资于风险较低的债券市场,并且有较小部分资产投资于股票市场,因此所承担的风险进一步缩小。跌幅最小的友邦稳健组合账户仅仅下跌了2.76%,泰康人寿平衡配置型投资账户也只下跌了4.06%。

债券型投资账户主要投资于债券市场,报告分析,在本类投资账户中,有四个出现了上涨:信诚人寿金御良缘优选全债账户(上涨1.5%),泰康人寿稳健收益型投资账户(上涨1.36%),瑞泰人寿安益型账户(上涨0.61%)和瑞泰人寿稳定型账户(上涨0.24%)。

■记者观察

投连险:想说抗险不容易

投连险,真的可以规避投资风险吗?从一季度的投资连接保险账户的分析报告可以看出,由于资本市场的极端不稳定,使得保险机构投资者的业绩并没留出一块净土,只是由于投资组合的限定,使得投资业绩相对好于其他机构投资者。

那么,为什么这样一份成绩单,仍然使得无论是销售者还是投资者,都愿意接受呢?根据观察,还在于保险保障本身的魅力。

笔者到某家商业银行缴纳电费时,也很幸运地被当成潜在的投资者,好好地当了会听众。

耐心地听完银行人员的讲解,大意是听明白了:如果买证券投资基金,谁也难保现在市场不赔钱。但如果买投资连接保险,你不仅可以买到投资收益,还能买到保险。一时间,弄得我这个对业界知道点皮毛的人,也有些心动。还好,稳了下神,知道保险保障的钱是单买单算的,而其余大部分钱,都是与投资挂钩的,收益与无对冲机制的单边赢利证券市场直接挂钩,获利还是赔钱只是与投资风险相关。

我并不想指责由于高回扣,使得一些银行推销人员照着自己收益高的产品推销;我更不想谴责一些理财师们,因为要让他们掌握一切理财知识,确实难度不小。但有点想一吐为快,投资者应该将投资风险放在第一位,保险公司更应该将规避投资风险带来的行业风险放在首要位置。

可以设想,如果今年甚至延续到明年,证券市场投资风险仍然很大很不确定,那么,包括保险公司或者是基金公司在内的机构投资者的投资业绩就很难有保障。而一些无力直接投资的保险机构把自己的投资运做委托给别的机构,这其中系统性风险控制更是难上加难。

不过,令人高兴的是,许多保险公司已经意识到这点,学习基金定投的模式,逐月投资保险,风险得到一定程度的释放。大幅振荡的证券市场,也是机遇。把握发展的机遇,就可以向前迈一大步。(卢晓平)