|

一、回落的预期,紊乱的估值

2008年伊始,A股市场即卷入全球金融漩涡,A股市场从最初的跟随性调整演变成3月末的恐慌性抛售,美国次贷危机以及A股市场“再融资门”等事件构成此轮调整的导火索。但我们认为中国经济发展累积的结构调整压力,以及股改后博弈结构变化等众多因素的累积效应为大幅上涨后的A股埋下了调整的内在隐患。

从市场的实际表现看,我们认为2008年前三个月A股市场走势经历了从估值风险释放到估值紊乱过程。其中基于全球经济放缓、通胀负面影响导致A股盈利预期的回落是对估值的理性回归,而不确定增长预期导致的超调整,以及由上市公司再融资个案引起的预期扩散是非理性的估值紊乱。

二、走出宏观经济迷局

二季度,中国宏观经济所面临的挑战主要来源于被动调整和主动调控之间的权衡。在经济总体保持平稳健康发展的指导思想下,主动调控的政策取向应与规避被动调整引起的经济波动相协调,通过经济结构调整、产业升级促使经济增长质量的提升,但短期代价是在还没有实现经济增长质量提升的同时就面临因外需放缓引起的低水平的经济增长规模的下降。为应对外需放缓冲击,政府会适当加大基础设施的固定资产投入,包括电网建设和升级、铁路网建设和升级、防汛设施、北部湾经济开发区等。消费需求则会在结构性价格上涨阴影下出现分化,基本生活资料的实际消费增长受刚性制约不会有显著提高,而抵御通胀产生的保值需求,高端消费和耐用消费则会上升,名义消费总量仍将保持平稳增长。因此,我们主要关注通胀环境中的产业利益分配结构和产业运行趋势。

1、结构性价格上涨压力下的利益分配

2007年起CPI领涨PPI,并在2007年第四季度开始加速。有别于2004年因供给瓶颈导致PPI领涨的通胀,CPI领涨表明物价上涨带来的通胀预期已然形成,百姓接受物价上涨的现实并产生预期,因此终端消费品价格传导较为畅通。另一方面,为抵御通胀风险,投资性需求明显升温。

综合来看,在通胀环境下上游行业将获得更多的利润分配,中游加工制造业中具有经营优势和技术优势的企业能够获得成本转嫁能力,也能够获得相应的利润份额,而下游消费服务行业中投资品和高端消费品具有提前消费和投资性消费带来的利润增量。

2、产业整合动力

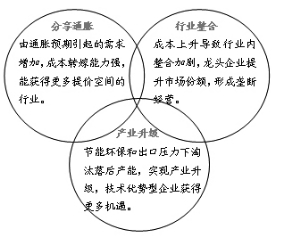

有别于计划经济体系中的拉郎配式的整合,市场化整合是2008年需要值得关注的基本面亮点。其经济背景是随着原材料成本和节能环保成本的大幅提高,以及出口税和资源税调整政策力度的加大,实现淘汰落后产能、产业升级,规模经营和品牌效应使得技术优势和规模优势得到强化,行业内自发的市场化整合动力明显增强,具有技术优势、品牌优势和规模优势的企业在行业整合过程中占据更大的市场份额。

自2007年以来,随着成本提高以及行业调整力度的加大,钢铁、汽车、家电、水泥、食品等行业面临更多的行业内整合,行业内的优势企业将借此获得扩张机会。

三、市场结构驱动市场震荡

1、全流通定价权之争

在全流通市场环境中的博弈下,大股东将获得更多的定价权,由此引起流通股股东风险偏好变化和二级市场股价波动。2008年上市公司大股东的资本运作行为将打通金融市场和实业经济的渠道,比较不同投资收益前提下做出有价值的决策,同时也给二级市场强烈的定价信号,这些信号包括融资和回购的双向投资行为。

2、风格溢价的轮动

二季度风格轮动特征依然存在,在对创业板预期和2008年外围市场波动加大等敏感因素影响下,小市值板块的表现仍旧会保持相对活跃。而随着2月份基金发行的再度放闸和提速,预期二季度权重蓝筹股也将面临需求增加的多头行情。

3、资金供求的谨慎乐观预期

二季度,A股市场大小非解禁将短暂缩量,2008年大盘股发行还没有正式启动,融资冲击预期不明确。从资金需求角度看,二季度压力有所放缓。与此同时,基金发行自2月份开始放闸,已有近20只股票型基金和4只QFII获批,预示着新一轮机构资金入市,资金供应相对一季度明显增加。综合来看,二季度资金供求保持谨慎乐观,并不会成为市场走弱的主要因素。

四、二季度市场运行趋势判断

1、估值预期

二季度A股在超预期调整后的估值水平趋于合理,2007年整体28倍市盈率、2008年整体21倍市盈率符合2008年业绩增长35%的预期,保守估算A股市场整体估值水平有近40%的上升空间。但基于外需放缓和内部灾害的影响,上半年的估值预期相对偏弱,增幅预期在30%左右。

从A股的历史动态估值趋势分析,A股在牛市中35倍PE是市场的估值支撑;在熊市中25倍PE是市场的估值压力;在平衡市中,市场估值水平基本在25-35倍PE区间中波动。目前市场动态PE基本接近“平衡市”下沿,2008年动态PE将在二季度估值水平形成超跌回升趋势。

因此,总体上我们对2008年上半年的估值判断持谨慎态度,业绩增长动力来源于结构性价格上涨背景下转嫁能力带来的利润增长,以及在经济结构调整过程中获得的更大市场份额规模效应的释放。

2、指数运行区间判断

基于一季度A股市场单边快速下跌的运行态势,以及自6124点以来40%的深幅下跌后,我们认为A股市场未来面临超跌后的修复过程,二季度上证综合指数有望在探明底部位置后呈现前低后高走势,核心运行空间在3500点-4800点,其中存在一季度业绩风险和创业板设立等事件引起的波动加剧的可能性。

五、二季度投资策略

基于预期修复性行情的判断,二季度我们建议采取的投资策略是关注超跌机遇,聚焦主题投资。在通胀、升值和经济增速回落等错综复杂的宏观经济环境中,行业大都面临多重利弊因素的影响,单一因素无法作为唯一的决定要素,能够在多重因素中同时获得增长动力的行业和企业才有望脱颖而出,获得估值溢价。

1、行业配置策略

从2007年行业动态PEG估值角度看,黑色金属、金融服务、公用事业、采掘、建筑建材、商业贸易、家电、采掘、房地产、机械设备等行业具有较高的安全边际和投资吸引力。

从2008年行业动态PEG和行业指数2008年以来的市场表现比较分析,金融服务、化工、黑色金属、房地产、机械设备、建筑建材、商业零售具有较高的成长预期。

上述两种分析方法获得的行业交集是黑色金属、金融服务、商业零售、机械设备、房地产和建筑建材。

结合前面的分析,我们认为2008年第二季度行业配置策略的逻辑主线是,关注超预期调整和经济结构转型推动的产业升级和消费升级带来的投资机遇。因此,二季度值得看好的行业有:金融服务、钢铁、商业零售、煤炭、农业及食品加工业、机械设备、建筑建材,以及受益与政策扶持的节能环保和新材料等新兴行业;对房地产行业持谨慎观点,建议关注行业龙头企业;而石化、电力、汽车整车、纺织服装行业面临成本和价格双重挤压的困境。

2、主题投资策略

二季度主题投资策略的思路是关注多题材主题投资。鉴于2008年宏观经济面临多重复杂的局面,行业和企业都面临利弊交错的环境,只有能够聚集多重题材的投资品种才能获得更加安全的投资机遇。

(1)分享通胀和行业整合主题。在实现成本转嫁、获得议价主动权的同时,成本上升时的行业内部淘汰落后产能、形成规模效应的整合动力,使得相关上市公司既能分享涨价带来的利润空间,又能够通过并购整合实现扩张。这些行业主要有水泥、钢铁、煤炭等。

(2)行业整合和产业升级主题。在成本压力下通过行业整合实现规模效应,提高市场份额,同时借助技术优势和品牌优势实现产业升级。这些行业主要有机械设备、食品加工业、家电、汽车等。

(3)泛消费投资主题。即将来临的2008年奥运会将成为消费需求扩张的短期推动力,相关的需求扩张行业和消费升级行业具有脉冲式的增长动力,旅游酒店、商业零售、航空机场、电信服务和农业、食品加工业等行业值得关注。

(4)节能环保投资主题。今年“两会”再掀“节能减排”风暴,不仅节能减排政策出台密集,从产业政策引导到财政资金投向都对节能减排进行重点支持,而且政府还把环保总局升格为环保部,政策力度非常大。对此我们关注:“关停并转”中的龙头企业——耗能高、污染重的钢铁、火电、水泥、化工和造纸类小型企业是关停并转的主要对象,落后产能淘汰导致市场供给减少有望提高龙头企业的市场占有率,由此龙头企业将从行业重组中受益;节能降耗设备——通过新材料、新工艺实现节能设备的更新和改造,其中输变电设备制造企业无疑将从中受益。另外,新能源设备和环保设备的制造企业也将在产业调控中受益。

(5)区域经济投资主题。区域经济投资主题主要以经济增长的地域特征为线索,从今年以来的热点事件来看,北海港经济开发区、上海本地股、天津金融开发区的上市公司存在题材性投资机会。

六、二季度股票组合

二季度我们推荐的十大金股是:八一钢铁、万科A、太阳纸业、王府井、博瑞传播、关铝股份、开滦股份、格力电器、安徽合力、招商银行。

(执笔:郭燕玲、屠骏、俞佐杰)

| 第二季度股票投资组合 |

| 股票名称 | 股票代码 | 关注理由 |

| 八一钢铁 | 600581 | 2008年产能产量将大大提高,集团按成本加成供应低成本铁水,公司板材利润有望大幅提高。 |

| 万科A | 000002 | 公司高周转能力在土地价格高企情况下较其它公司收益更有保障。 |

| 太阳纸业 | 002078 | 白卡规模、技术优势企业,管理高效,子行业景气度高。10万吨化机浆的投产将降低成本,液包项目将填补国内空白。 |

| 王府井 | 600859 | 异地扩张能力突出,品牌认知度高,具奥运概念。 |

| 博瑞传播 | 600880 | 公司凭借报印能力,媒介广告代理能力和成都地区的投递零售网络,形成了媒体经营的核心竞争力。 |

| 关铝股份 | 000831 | 五矿收购解决其资金问题,步入快速发展阶段,受益于近期铝价上涨。 |

| 开滦股份 | 600997 | 主营收入向焦化业务倾斜,拟通过增发全面推进能源化工的发展战略。 |

| 格力电器 | 000651 | 产能扩大和产品结构调整提升盈利能力。 |

| 安徽合力 | 600761 | 物流设备前景好,业绩稳步增长。 |

| 招商银行 | 600036 | 拟实施股权激励,特色鲜明,个人业务、中间业务发展迅速。 |