|

债市仍有反弹空间

未来两周将有重要经济数据陆续公布,这很可能会成为新一轮债市反弹的契机,目前市场关注的焦点集中于物价的回落幅度和经济的减速程度。

从外围因素来看,本月末美联储将召开议息会议,我们预期本月底的美联储会议也将成为我国债市新一轮反弹的催化剂。

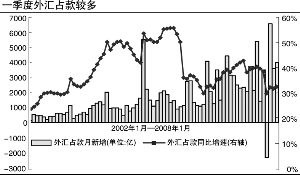

上周已经公布的部分经济数据对债市走势形成利好支撑:一是信贷增速的回落;二是金融机构外汇占款增加迅猛。

投资策略上,在预计未来债市仍然趋好的前提下,我们认为,配置型机构仍可关注中长期国债的走势,交易性机构也可加大中长期国债的投资比例,以获取债券牛市下的价差收益。从相对价值的角度看,公司债,企业债和AA级短融等信用产品的投资价值更高,基金和保险等机构可继续加大信用产品的配置比例,并关注定存浮息债。

另外,随着新股申购开闸,回购利率攀升对短期债券品种将形成一定压力,在1年央票利率保持稳定的情况下,1年期国债收益率继续下行的空间也受到限制。相比之下,市场对经济下滑的担忧会随着一季度经济数据的公布而加剧,长债依然具有下降空间。总体来说,债券收益率的平坦化趋势会继续演化。

第一创业 刘建岩:

收益率已经明显偏低

我们认为,虽然今年我国的出口增长会较2007 年有所回落,但应好于当前的市场预期,逐步降低经济增长对外部需求的依赖,这也是我国经济结构调整的目的。同时,一季度的整体出口情况不会引发央行放松从紧力度。

3月份金融数据显示,央行对货币信贷的行政性调控取得了较为明显的阶段性效果,近期央行在行政性调控和数量型工具的使用上,将继续保持当前的从紧力度,而对于利率工具的使用,更多将取决于国内通胀情况的发展。

需要关注的是,一季度外币贷款增长迅猛,新增488亿美元(约合3400亿元人民币),同比多增462亿元,且外汇储备大幅增长39.94%,在本币升值的背景下,可以推断其大部分将被兑换为人民币投入国内。同时,考虑到今年政府换届影响,未来我国信贷增长仍有可能会出现反弹。

当然,银行流动性过剩会继续为债市提供有力支撑。同时本周宏观数据出台,我们并不看好我国未来一段时间内的通胀趋势。上周国债收益率继续下降,我们认为,当前银行间市场国债和中长期金融债的收益率已经明显偏低,与风险性不相匹配,建议在配置性需求之外尽量规避。