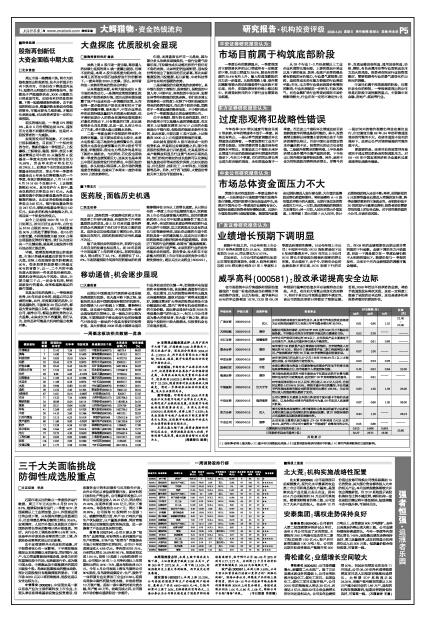

一周强势股排行榜

2008年04月20日 来源:上海证券报 作者:(今日投资 肖佳楣)

一周强势股排行榜

| 股票代码 | 股票简称 | 所属行业 | 一周涨幅(%) | 收盘价(元) | 08EPSe | 分析师综合评级 | 一周换手率(%) | 基本面诊断 | 技术面诊断 | 机构认同度 | 综合诊断 |

| 000592 | ST中福 | 房地产 | 929.41 | 7 | NULL | NULL | 20.69 | 6 | 94 | 12 | ★ |

| 600251 | 冠农股份 | 食品生产与加工 | 23.23 | 78.62 | 0.58 | 买入 | 12.82 | 67 | 100 | 75 | ★★★★★ |

| 000925 | S*ST海纳 | 半导体 | 21.57 | 22.43 | NULL | NULL | 6.4 | 83 | 100 | 12 | ★★★ |

| 000605 | *ST四环 | 制药 | 21.54 | 15.91 | NULL | NULL | 14.57 | 40 | 87 | 20 | ★★ |

| 000998 | 隆平高科 | 食品生产与加工 | 16.55 | 20 | 0.38 | 买入 | 50.5 | 67 | 72 | 40 | ★★★ |

| 600184 | 新华光 | 电子设备与仪器 | 13.91 | 12.61 | NULL | NULL | 41.84 | 59 | 37 | 32 | ★★ |

| 600699 | *ST得亨 | 化工品 | 11.32 | 8.16 | NULL | NULL | 20.05 | 45 | 87 | 21 | ★★ |

| 600633 | 白猫股份 | 化工品 | 10.06 | 9.41 | NULL | NULL | 6.82 | 14 | 32 | 37 | ★ |

| 600371 | 万向德农 | 食品生产与加工 | 9.48 | 13.98 | 0.48 | 买入 | 37.67 | 53 | 60 | 70 | ★★★ |

| 600711 | ST雄震 | 其它综合类 | 9.45 | 13.09 | NULL | NULL | 28.94 | 56 | 19 | 22 | ★ |

| 000856 | 唐山陶瓷 | 家庭耐用消费品 | 8.06 | 5.9 | NULL | NULL | 15.69 | 3 | 44 | 16 | ★ |

| 000626 | 如意集团 | 批发 | 7.92 | 7.77 | NULL | NULL | 23.18 | 30 | 45 | 19 | ★ |

| 600540 | 新赛股份 | 食品生产与加工 | 7.3 | 14.11 | 0.27 | NULL | 52.82 | 28 | 66 | 12 | ★★ |

| 600714 | *ST金瑞 | 金属与采矿 | 6.83 | 8.76 | NULL | NULL | 9.62 | 5 | 22 | 35 | ★ |

| 000419 | 通程控股 | 零售 | 6.54 | 13.85 | 0.75 | 强力买入 | 17.76 | 48 | 34 | 58 | ★★★ |

| 000880 | ST巨力 | 机械制造 | 6.22 | 14.18 | NULL | NULL | 3.07 | 55 | 87 | 25 | ★★ |

| 000792 | 盐湖钾肥 | 化工品 | 5.61 | 97.3 | 2.77 | 买入 | 4.18 | 76 | 100 | 64 | ★★★★★ |

| 000910 | 大亚科技 | 建筑工程 | 5.52 | 9.18 | 0.7 | 强力买入 | 23.5 | 62 | 18 | 53 | ★★ |

| 600550 | 天威保变 | 电力设备 | 5.43 | 56.85 | 1.31 | 买入 | 13.54 | 66 | 99 | 86 | ★★★★★ |

| 600858 | 银座股份 | 零售 | 4.55 | 34.69 | 1.01 | 买入 | 0.57 | 54 | 74 | 84 | ★★★★ |

本周强势股点评:本周A股市场再度大幅下挫,上证指数盘中跌破3100点关口,沪深300收于3272.50点,一周下跌13.51%,创该指数历史上最大单周跌幅,两市成交也明显萎缩。

冠农股份(600251):本周上涨23.23%。公司参股的国投罗钾生产的硫酸钾产销两旺,最新出厂价达4400~4600元/吨,已较年初累计上涨了30%,且持续提价空间尚大。上海证券认为公司将长期受益于国投罗钾的持续高速增长,保守预计公司08-09年EPS分别为0.77、2.72元,分别将12个月目标价和投资评级调高至149.69元和超强大市。

农产品(000061):本周上涨3.69%。公司目前正加紧实施打造核心竞争力的"网络化战略"。国海证券认为,伴随农产品价格上涨等因素,预计08-10年公司农批市场业务净利润将保持30%以上的复合增长,每股收益将分别达1.06元、0.80元、1.08元,维持公司中长期“增持”评级。(今日投资 肖佳楣)