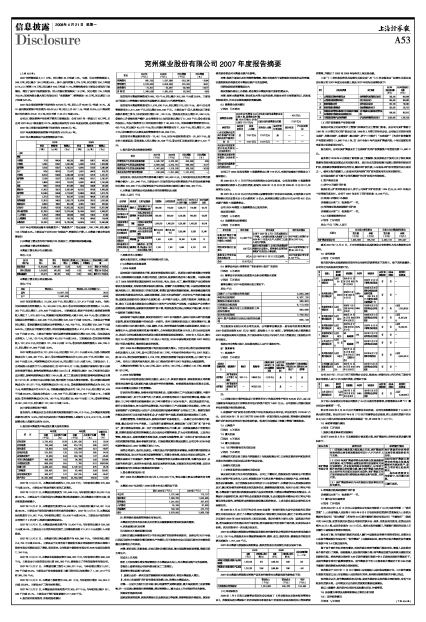

2007年销售煤炭3,511万吨,同比增加45万吨或1.3%,包括:⑴公司销售煤炭3,249万吨,同比减少184万吨或5.4%。其中:国内销售3,075万吨,同比增加256万吨或9.1%;出口销售174万吨,同比减少440万吨或71.7%。销售结构变化主要是公司适应市场情况,增加了国内市场销量所致;⑵山西能化销售煤炭119万吨,同比增加105万吨或750.0%;⑶兖州煤业澳大利亚有限公司(“兖煤澳洲”)销售煤炭142万吨,同比增加123万吨或647.4%。

2007年公司煤炭销售平均价格为437.06元/吨,同比上升60.66元/吨或16.1%。其中:国内煤炭销售平均价格为435.02元/吨,同比上升82.11元/吨或23.3%;出口煤炭销售平均价格为473.31元/吨,同比下降11.05元/吨或2.3%。

公司出口煤炭销售平均价格下降的主要原因是:公司2007年一季度出口83万吨,占公司2007年出口煤总量的47.7%。该部分煤炭均为2006年度合同煤,合同价格同比下降。

2007年山西能化煤炭销售平均价格为208.68元/吨。

2007年兖煤澳洲煤炭销售平均价格为522.78元/吨。

2007年本集团煤炭产品销售情况如下表:

| 2007年 | 2006年 | |||||

| 销 量 | 销售价格 | 销售收入 | 销 量 | 销售价格 | 销售收入 | |

| (千吨) | (元/吨) | (千元) | (千吨) | (元/吨) | (千元) | |

| 一、公司 | ||||||

| 精煤 | ||||||

| 1号精煤 | 712.9 | 644.34 | 459,353 | 869.3 | 559.72 | 486,555 |

| 2号精煤 | 7,260.0 | 600.87 | 4,362,348 | 5,566.3 | 522.23 | 2,906,869 |

| 国内销售 | 7,018.6 | 605.67 | 4,250,921 | 4,064.2 | 513.90 | 2,088,594 |

| 出口 | 241.4 | 461.43 | 111,427 | 1,502.1 | 544.76 | 818,275 |

| 3号精煤 | 8,616.3 | 506.99 | 4,368,399 | 12,129.7 | 437.79 | 5,310,311 |

| 国内销售 | 7,120.4 | 513.67 | 3,657,529 | 7,495.6 | 421.11 | 3,156,477 |

| 出口 | 1,495.9 | 475.23 | 710,870 | 4,634.1 | 464.78 | 2,153,834 |

| 块煤 | 693.0 | 587.45 | 407,084 | 555.4 | 435.88 | 242,093 |

| 精煤小计 | 17,282.2 | 555.32 | 9,597,184 | 19,120.7 | 467.86 | 8,945,828 |

| 国内销售 | 15,544.9 | 564.49 | 8,774,887 | 12,984.5 | 460.06 | 5,973,719 |

| 出口 | 1,737.3 | 473.31 | 822,297 | 6,136.2 | 484.36 | 2,972,109 |

| 经筛选原煤 | 11,357.5 | 348.03 | 3,952,732 | 10,826.4 | 303.20 | 3,282,565 |

| 混煤及其它 | 3,850.6 | 168.92 | 650,439 | 4,383.1 | 158.23 | 693,553 |

| 公司合计 | 32,490.3 | 437.06 | 14,200,355 | 34,330.2 | 376.40 | 12,921,946 |

| 其中:国内销售 | 30,753.0 | 435.02 | 13,378,058 | 28,194.0 | 352.91 | 9,949,837 |

| 二、山西能化 | 1,193.2 | 208.68 | 248,995 | 140.9 | 159.32 | 22,453 |

| 三、兖煤澳洲 | 1,422.6 | 522.78 | 743,708 | 192.4 | 594.55 | 114,409 |

| 本集团总计 | 35,106.1 | 432.78 | 15,193,058 | 34,663.5 | 376.73 | 13,058,808 |

2007年公司煤炭运输专用铁路资产(“铁路资产”)完成运量1,786万吨,同比减少163万吨或8.4%。主要是由于公司2007年煤炭产、销量同比下降。2、本集团主营业务及经营状况

(1)本集团主营业务为地下煤炭开采、洗选加工、销售和煤炭铁路运输。

(2)本集团主营业务经营状况

本集团主营业务分行业情况表:

单位:千元

| 分行业 或分产品 | 营业 收入 | 营业 成本 | 营业利润率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 营业利润率比上年增减 |

| 煤炭采选业 | 15,193,058 | 7,408,487 | 51.24 | 16.34 | 10.11 | 增加2.76个百分点 |

| 其中:关联交易 | 1,014,963 | 500,478 | 50.69 | -5.13 | -9.82 | 增加2.56个百分点 |

| 铁路运输服务 | 210,672 | 186,310 | 11.56 | 27.30 | 83.55 | 减少27.10个百分点 |

本集团主营业务分地区情况表:

单位:千元

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 国内 | 13,837,726 | 36.50 |

| 出口 | 1,566,005 | -49.26 |

2007年实现营业收入16,595,832千元,同比增加2,137,413千元或14.8%。包括:⑴实现煤炭业务销售收入15,193,058千元,其中:①公司实现煤炭业务销售收入14,200,355千元,同比增加1,278,409千元或9.9%。主要原因是:煤炭平均价格上涨使煤炭销售收入增加了1,970,863千元,销量减少使煤炭销售收入减少692,454千元;②山西能化实现煤炭业务销售收入248,995千元,同比增加226,542千元或1009.0%。主要是由于销量同比增加;③兖煤澳洲实现煤炭业务销售收入743,708千元,同比增加629,299千元或550.0%。主要是由于销量同比增加。⑵实现铁路运输服务收入210,672千元,同比增加45,184千元或27.3%。主要由于需客户承担运费的货物运量同比增加323万吨。⑶实现其他业务收入1,192,102千元,同比减少42,022千元或3.4%。主要原因是:①实现材料销售收入737,618千元,同比减少101,708千元或12.1%;②实现外购煤销售收入395,768千元,同比增加47,893千元或13.8%。

2007年营业成本为8,731,303千元,同比增加741,011千元或9.3%。包括:⑴煤炭销售成本为7,408,487千元。其中:①公司煤炭销售成本为6,624,935千元,同比增加140,266千元或2.2%。吨煤销售成本为203.90元,同比增加15.01元或7.9%。主要是由于:Ⅰ、公司根据山东省济宁市人民政府规定,自2007年8月1日起,按原煤产量每吨计提8元煤炭价格调节基金,影响吨煤销售成本增加3.24元;Ⅱ、销量同比减少184万吨使单位固定成本增加,影响吨煤销售成本增加7.49元;Ⅲ、员工工资及附加费增加影响吨煤销售成本增加7.27元;Ⅳ、公司加大成本控制力度,部分抵消了对成本增支的影响。②山西能化煤炭销售成本为197,071千元,吨煤销售成本为165.16元。③兖煤澳洲煤炭销售成本为600,732千元,吨煤销售成本为422.27元。⑵铁路运输服务成本为186,310千元,同比增加90,429千元或94.32%。⑶其他业务成本1,136,506千元,同比减少24,057千元或2.1%。主要原因是:①外购煤销售成本为378,180千元,同比增加39,469千元或11.7%;②材料销售成本691,626千元,同比减少107,240千元或13.4%。

(3)主要供应商和客户情况

报告期内,本集团从前五名供应商采购货物总额为295,410千元,占本集团采购货物总额的比例为14.2%;向前五名国内客户的煤炭销售收入总额为3,814,918千元,占本集团营业收入总额的比例为23.0%。

3、报告期本集团资产构成发生重大变动的情况

| 项 目 | 年末数 | 年初数 | 金额同比增减 (%) | ||

| 金额 (千元) | 占总资产比重 (%) | 金额 (千元) | 占总资产比重 (%) | ||

| 应收票据 | 2,732,422 | 10.79 | 2,061,620 | 9.15 | 32.54 |

| 应收账款 | 120,548 | 0.48 | 214,170 | 0.95 | -43.71 |

| 预付款项 | 59,833 | 0.24 | 115,894 | 0.51 | -48.37 |

| 其他应收款 | 315,801 | 1.25 | 192,373 | 0.85 | 64.16 |

| 其他流动资产 | 10,934 | 0.04 | 240,199 | 1.07 | -95.45 |

| 可供出售金融资产 | 409,086 | 1.62 | 94,382 | 0.42 | 333.44 |

| 长期股权投资 | 898,002 | 3.55 | 1,760 | 0.01 | 50922.84 |

| 在建工程 | 4,289,221 | 16.94 | 2,197,521 | 9.75 | 95.18 |

| 工程物资 | 229,461 | 0.91 | 65,408 | 0.29 | 250.81 |

| 其他非流动资产 | 306,477 | 1.21 | 557,915 | 2.48 | -45.07 |

| 资产总计 | 25,325,499 | 100.00 | 22,540,929 | 100.00 | 12.35 |

2007年12月31日,本集团应收票据为2,732,422千元,与年初相比增加670,802千元或32.5%。主要是由于收取的银行承兑汇票增加。

2007年12月31日,本集团应收账款为120,548千元,与年初相比减少93,622千元或43.7%。主要是由于:⑴报告期内本集团新增应收账款减少;⑵本集团加大清欠力度,使应收账款余额减少。

2007年12月31日,本集团预付款项为59,833千元,与年初相比减少56,061千元或48.4%。主要是由于报告期内需支付预付款的设备减少。2007年12月31日,本集团其他应收款为315,801千元,与年初相比增加123,428千元或64.2%。主要是由于报告期内公司预付了2亿元矿山地质环境治理保证金。

2007年12月31日,本集团其他流动资产为10,934千元,与年初相比减少229,265千元或95.4%。主要是由于公司把年初的预付土地塌陷费余额212,912千元全部计入本期损益。

2007年12月31日,本集团可供出售金融资产为409,086千元,与年初相比增加314,704千元或333.4%。主要是由于公司所持申能股份有限公司股权和江苏连云港港口股份有限公司股权实现了增值。报告期内,公司收到申能股份有限公司2006年度现金股利7,144千元。

2007年12月31日,本集团长期股权投资为898,002千元,与年初相比增加896,242千元。主要是由于本报告期公司出资900,000千元,参股设立了华电邹县发电有限公司。

2007年12月31日,本集团在建工程为4,289,221千元,与年初相比增加2,091,700千元或95.2%。主要是由于待安装设备和土建工程分别比年初增加了1,331,813千元和395,235千元。

2007年12月31日,本集团工程物资为229,461千元,与年初相比增加164,053千元或250.8%。主要是由于工程用材料增加。

2007年12月31日,本集团其他非流动资产为306,477千元,与年初相比减少251,438千元或45.1%。主要是由于预付设备款减少217,938千元。

4、报告期内期间费用、所得税变动情况

| 项目 | 2007年 (千元) | 2006年 (千元) | 同比增减 (千元) | 同比增减 (%) |

| 销售费用 | 685,703 | 1,037,998 | -352,295 | -33.94 |

| 管理费用 | 2,578,630 | 2,006,628 | 572,002 | 28.51 |

| 财务费用 | -72,451 | -32,967 | -39,484 | 119.77 |

| 所 得 税 | 1,348,508 | 1,285,550 | 62,958 | 4.90 |

报告期内本集团销售费用为685,703千元,同比减少352,295千元或33.9%。主要是由于煤炭出口销售减少使相应的运输费用、煤炭出口代理费等减少。

报告期内本集团管理费用为2,578,630千元,同比增加572,002千元。其中:⑴公司管理费用为2,315,936千元,同比增加500,045千元。主要是由于:①人员增加及工资标准提升影响工资与上年同期相比增加241,126千元;②其他业务支出增加87,248千元;③物价上升使物料资产维护、办公等费用与上年同期相比增加了51,502千元;④公司加强科技投入,科技开发费用与上年同期相比增加了48,823千元。⑵兖煤澳洲管理费用为92,422千元,同比减少43,575千元;⑶山西能化管理费用为71,433千元,同比增加61,086千元;⑷在建项目开办费及其他管理费用为98,839千元。

报告期内本集团财务费用为-72,451千元,2006年度财务费用为-32,967千元,变化的主要原因是:①利息收入同比增加25,508千元;②公司汇兑收益同比减少5,541千元。

5、报告期内现金流量变动情况

| 项目 | 2007年 (千元) | 2006年 (千元) | 同比增减 (千元) | 同比增减 (%) |

| 经营活动产生的现金流量净额 | 4,580,787 | 4,376,821 | 203,966 | 4.66 |

| 投资活动产生的现金流量净额 | -3,683,349 | -4,372,712 | 689,363 | -15.77 |

| 筹资活动产生的现金流量净额 | -1,047,980 | -1,316,336 | 268,356 | -20.39 |

| 现金及现金等价物净增加额 | -190,930 | -1,331,946 | 1,141,016 | — |

报告期内,现金及现金等价物净减少额为190,930千元,上年同期现金及现金等价物净减少额为1,331,946千元,主要是由于:⑴报告期内公司经营活动产生的现金流量净额同比增加203,966千元;⑵投资活动产生的现金净流出额同比减少689,363千元。

6、本集团主要控股公司及参股公司的经营情况及业绩

单位:人民币 千元

| 公司名称 | 业务性质 | 主要产品或服务 | 注册资本 | 公司注册出资 | 2007年12月31日资产总额 | 2007年12月31日净资产 | 2007年度净利润 |

| 兖州煤业榆林能化有限公司 | 能源化工 | 主要从事生产60万吨甲醇的建设运营 | 800,000 | 776,000 | 2,834,777 | 716,496 | -54,773 |

| 兖州煤业山西能化有限公司 | 投资管理 | 主要从事公司在山西省投资项目的管理 | 600,000 | 600,000 | 1,020,595 | 443,454 | -56,976 |

| 兖煤菏泽能化有限公司 | 能源 | 巨野煤田煤炭资源开发工作 | 1,500,000 | 1,450,000 | 1,631,869 | 1,416,561 | -39,145 |

| 兖州煤业澳大利亚有限公司 | 投资管理 | 主要从事公司在澳大利亚投资项目的管理 | 澳元64,000千元 | 澳元64,000千元 | 1,553,848 | 12,830 | 31,549 |

| 山东兖煤航运有限公司 | 货物运输 | 河道运输,煤炭等销售 | 5,500 | 5,060 | 34,344 | 10,928 | 10 |

| 青岛保税区中兖贸易有限公司 | 国际贸易 | 国际贸易、加工整理、商品展示、区内企业之间贸易、仓储 | 2,100 | 1,100 | 8,484 | 8,113 | -373 |

7、特殊目的主体情况

截至本报告期末,本集团不存在特殊目的主体。

(二)本集团未来发展展望

1、2008年展望

国内煤炭市场供需总体平衡,煤炭价格保持高位运行。优质动力煤价格将稳定在较高水平,冶炼精煤供应偏紧,价格仍有适度上涨空间,低质煤价格会有小幅回落。中国政府确立了2008年经济增长速度保持在8%的目标,电力、冶金、化工、建材等基础产业仍将保持较快的发展速度,对煤炭的需求保持旺盛状态。新建矿井陆续释放产能,中国政府继续实施减少煤炭出口、增加煤炭进口的相关政策,将增加国内煤炭资源供给量。煤炭铁路运输的瓶颈依然制约着煤炭的供应,国家持续整顿、关闭不合规范煤矿,对安全生产的要求越来越高;国家发改委颁布的《煤炭产业政策》进一步严格产业准入、规范开发秩序、完善退出机制,确立了以发展大型煤炭企业集团为主体的产业布局和产业结构,中国煤炭产业的集中度将得到有效提高;国家暂停受理探矿权申请,将预防投资过热出现煤炭产能过剩,有利于中国煤炭市场稳定发展。

国际煤炭市场供应偏紧,煤炭价格相对于2007年大幅提升。国际石油和天然气价格屡创新高,煤炭在基础能源中的地位进一步提升。世界主要煤炭供应国出口煤炭增量不足,澳大利亚受港口吞吐能力制约,中国、越南、印尼、南非等国家为保障本国煤炭需求,煤炭出口量增长不大;国际煤炭需求总量不断攀升,占全球煤炭贸易总量50%以上的亚太地区因电力、冶金行业的快速发展而对优质动力煤和炼焦煤保持强劲需求。2008年3月以来,澳大利亚BJ动力煤现货价格稳定在120美元/吨左右,2008年国际煤炭价格和2007年相比预计呈现大幅增长、维持高位波动的格局。

预计2008年本集团煤炭销售平均价格实现较大增长。目前公司已签订国内煤炭销售合同及意向3,230万吨,其中已签订合同951万吨,平均合同净价格水平比2007年度上涨38.10%;签订煤炭销售意向2,279万吨,销售价格将随市场变化而调整;出口煤计划50万吨。目前出口煤谈判尚未结束,预计出口煤合同价格与2007年度相比大幅度提高。

本集团全年销售计划3,440万吨,其中:公司3,160万吨,山西能化120万吨,兖煤澳洲160万吨。

2、2008年经营策略

2008年公司仍将面临压煤村庄搬迁、成本上升、煤炭价格波动、获取新煤炭公司将继续坚持实施外延式发展和内涵式发展并举的经营策略,持续提高盈利能力和股东回报。2008年将重点实施以下经营策略:

加快现有项目建设,持续寻求新的收购机会。国家对煤化工产业发展日益重视,甲醇产品价格高位运行,处于行业景气的上升通道,公司将利用煤化工良好的政策环境,确保山西能化10万吨甲醇项目和榆林能化60万吨甲醇项目于2008年投产,通过高品质的产品,提升公司盈利能力,树立良好的品牌形象,为公司煤化工产业发展奠定坚实基础。力争山东省赵楼煤矿于四季度投入试生产;加快推进陕西省榆树湾煤矿公司设立工作。继续在境内外煤炭及相关行业寻求新的投资机会,扩大煤矿资产规模,拓展和延伸煤炭深加工业务。

改善经营管理,有效控制成本,提高现有煤矿的盈利能力。一是稳定公司本部的产量、销量,重点优化矿井生产系统。二是完善市场营销体系,继续实施“三零工程”和“四个优化”,着力调整品种结构,进一步扩大优质精煤的生产比重,进一步提高战略客户的销售比重,完善现货竞价拍卖的销售模式;充分运用公司营销网络,扩大公司经营规模。三是突出管理,控制成本,持续完善财务控制体系,加强资金预算管理,进一步细化扩展可控成本费用的预算控制范围,健全考核奖罚机制。扣除新增政策性增支因素后,公司力争2008年度吨煤销售成本比2007年增幅不超过15%。

规范公司运行,强化社会责任。不断加强公司内部控制体系建设,持续完善内部控制业务流程和制度,设立并充实相关职能管理部门,完善公司治理,推动公司更加规范运作。严格落实国家关于环境保护、资源节约、节能减排等相关法律法规和政策,依靠科技进步,以良好的经济运行、友好的生态环境,促进区域经济的发展,回报股东的支持和厚爱,实现企业稳健发展与社会效益不断提高的和谐统一。

3、资金需求和使用计划

预计2008年本集团资本性支出为3,679,000千元,资金来源主要是本集团的自有资金。

本集团2007年及预计2008年资本性支出情况如下表:

| 预计2008年(千元) | 2007年(千元) | |

| 本公司 | 1,137,240 | 713,157 |

| 榆林能化 | 1,080,760 | 1,620,985 |

| 菏泽能化 | 1,241,650 | 337,875 |

| 山西能化 | 25,190 | 81,920 |

| 兖煤澳洲 | 194,160 | 215,772 |

| 合计 | 3,679,000 | 2,969,709 |

注:菏泽能化指兖煤菏泽能化有限公司。

本集团目前拥有的现金和充足的资金来源能够满足营运和发展的需要。

4、风险因素分析及对策

⑴压煤村庄不能按期搬迁风险

压煤村庄搬迁问题普遍存在于华东地区煤矿的经济寿命周期内。虽然公司2007年没出现因压煤村庄未能按时搬迁影响生产的情况,但不排除未来会出现因压煤村庄未能按期搬迁而影响生产的风险。

对策:超前规划、积极准备,加快压煤村庄搬迁进度,最大限度释放煤炭资源,确保后期正常生产。

⑵成本上升风险

物价上升和政策性增支等因素将加大本集团成本支出,对本集团业绩产生负面影响。

①物价上涨将导致公司材料费用和员工工资增加;

②政策性增支因素主要包括:

Ⅰ、国家出台的一系列加强节能减排和环境治理要求,将使本集团投入增加。

Ⅱ、未来山东省煤矿采矿权有偿使用政策出台,将增加本集团成本。

对策:一方面大力推行比价采购、修旧利废等节支降耗措施,最大限度抵消上述因素影响;另一方面通过继续深化销售策略,增加销售收入,减少成本上升对利润带来的影响。

⑶煤炭价格波动风险

国家宏观调控政策、煤炭供需变化以及煤炭运力等因素,将影响煤炭价格波动。煤炭价格的波动将会对本集团业绩产生影响。

对策:根据市场变化及时调整销售策略,增加毛利高的市场销量和毛利高的品种销量,以避免煤炭价格波动对本集团业绩产生负面影响。

⑷获取新煤炭资源难度加大

煤炭资源价格呈上升趋势,将会增加本集团外部开发和经营成本。

对策:发挥本集团管理、资金和技术等方面的优势,积极寻求并占领资源充足、风险低的煤炭项目,为企业后续发展提供资源保障。

6.2 募集资金使用情况

√适用 □不适用

| 募集资金总额 | 2004年公司增发2.04亿股H股,募集资金净额16.56亿港元(折合人民币17.57亿元) | 本年度已使用募集资金总额 | 4.81亿元 | ||||

| 已累计使用募集资金总额 | 17.57亿元 | ||||||

| 承诺项目 | 是否变 更项目 | 拟投 入金额 | 实际投入金额 | 是否符合 计划进度 | 预计收益 | 产生收益情况 | |

| 山东省和陕西省的两个新煤矿项目和陕西省的甲醇项目 | 否 | 17.57亿元 | 17.57亿元 | 是 | — | — | |

| 合 计 | — | 17.57亿元 | 17.57亿元 | — | — | — | |

| 未达到计划进度和预计收益的说明(分具体项目) | — | ||||||

| 变更原因及变更程序说明(分具体项目) | — | ||||||

| 尚未使用的募集资金用途及去向 | — | ||||||

公司已于2004年利用增发H股募集资金出资7.76亿元,在陕西省榆林市控股设立了榆林能化。

经2006年9月11日召开的公司总经理办公会审议批准,公司利用增发H股募集资金向榆林能化提供5亿元委托贷款,期限为2006年10月20日至2009年10月20日,年利率为6.30%。

经2007年4月20日召开的公司第三届董事会第十次会议审议批准,公司控股子公司菏泽能化的注册资本从6亿元提高至15亿元。兖州煤业增加出资8.76亿元中的4.81亿元来源于增发H股募集资金。

公司2004年增发H股募集资金已使用完毕。

变更项目情况

□适用 √不适用

6.3 非募集资金投资情况

√适用 □不适用

| 项目名称 | 项目金额 | 项目进度 | 项目收益情况 |

| 收购兖矿集团下属鲁南化肥厂所持山西能化2%股权 | 14,966千元 | 公司于2007年2月5日完成股权过户手续。山西能化所属天池煤矿已于2006年11月投入生产;天浩化工已进入试生产阶段。 | 2007年度山西能化亏损56,976千元。 |

| 增加菏泽能化注册资本 | 3.95亿元 | 截至本报告披露日,公司已完成增加菏泽能化注册资本。菏泽能化运营的赵楼煤矿目前正处于建设期。 | 2007年度菏泽能化亏损39,145千元。 |

| 参股设立华电邹县发电有限公司 | 9亿元 | 已于2007年11月21日正式运营。 | 2007年度该公司亏损8,127千元。 |

| 合计 | 13.10亿元 | — | — |

6.4 董事会对会计师事务所“非标准审计报告”的说明

□适用 √不适用

6.5 董事会本次利润分配或资本公积金转增股本预案

√适用 □不适用

董事会建议2007年度利润分配方案如下:

单位:千元

| 归属于上市公司股东的净利润 | 2,693,298 |

| 年初未分配利润 | 6,307,126 |

| 提取法定盈余公积金 | 286,822 |

| 可供股东分配利润 | 8,713,602 |

| 应付股利—股东大会上已经批准的上年度现金股利 | 983,680 |

| 年末未分配利润 | 7,729,922 |

| 其中:资产负债表日后决议分配的现金股利 | 836,128 |

为回报股东长期以来对公司的支持,公司董事会建议按一贯坚持的派息政策派发2007年度现金股利8.361亿元(含税),即每股0.17元(含税)。该等股息分配方案将提交2007年度股东周年大会批准,并于股东周年大会召开后两个月内(若被通过)发放给公司所有股东。

根据公司《章程》规定,现金股利将以人民币计算和宣布。

§7 重要事项

7.1 收购资产

√适用 □不适用

| 交易对方 或最终控制方 | 被收购资产 | 购买日 | 收购价格 | 自购买日起至本年末为上市公司贡献的净利润 | 是否为关联交易(如是,说明定价原则) | 所涉及的资产产权是否已全部过户 | 所涉及的债权债务是否已全部转移 |

| 兖矿集团 | 兖矿集团所持山西能化2%股权 | 2007-2-5 | 1496.62万元 | -1,132千元 | 是 | 是 | 是 |

| 兖矿集团 | 兖矿集团所持赵楼煤矿采矿权 | — | 74733.87万元 | — | 是 | — | — |

注:

1、山西能化经中瑞华恒信会计师事务所审计的账面净资产值为6.0549亿元,由山东正源和信有限责任会计师事务所评估后净资产值为7.4831亿元。公司按照山西能化股权评估价值确定相应收购价款。

2、赵楼煤矿采矿权经北京经纬资产评估有限责任公司评估,评估价值为74733.87万元。公司2008年1月30日召开的2008年第一次临时股东大会批准,菏泽能化按照赵楼煤矿采矿权评估价值支付相应收购价款。收购行为尚需国土资源主管部门最终批准。

7.2 出售资产

□适用 √不适用

7.3 重大担保

□适用 √不适用

7.4 重大关联交易

7.4.1与日常经营相关的关联交易

√适用 □不适用

本集团的关联交易主要是与控股股东(包括其附属公司)之间相互提供材料和服务供应发生的持续性关联交易以及资产购买交易。

1、持续性关联交易

(1)材料和服务供应持续性关联交易

该交易的关联方为公司的控股股东。公司上市重组时,控股股东把与煤炭生产经营相关的主要资产和业务注入公司,控股股东余下业务及资产继续为公司提供产品、材料物资、服务及后勤保障。由于控股股东和公司均位于山东省邹城市,本集团可以从控股股东获得及时、稳定和持续的材料物资及相关服务供应,能够降低经营风险,有利于公司日常生产经营;本集团按市场价格向控股股东提供产品及材料物资,可降低本集团管理及经营成本。本集团不具备提供住房、医疗等社会后勤服务的职能,社会后勤服务对维持公司日常生产经营是非常必要的,该等服务由控股股东提供最具经济效益。上述关联交易是必要的和具有持续性的。

经2006年3月24日召开的公司2006年度第一次临时股东大会审议批准的五项持续性关联交易协议,界定了本集团与控股股东日常持续性关联交易;确定了每项协议所限定交易在2006至2008年每年的上限交易金额。确定价格的主要方式有:国家规定的价格;若无国家规定的价格则采用市场价格;若无国家规定的价格和市场价格,则按实际成本价格。供应的费用可一次性或分期支付。

2007年本集团向控股股东销售煤炭和提供材料物资供应等服务并收取的费用总额为1,610,106千元;控股股东向本集团销售原材料、燃料、动力,提供劳务、维修服务并收取的费用总额为1,757,226千元。

2007年本集团与控股股东购销商品、提供劳务发生的持续性关联交易如下表:

| 2007年 | 2006年 | 关联交易额增减(+、-)(%) | |||

| 金额 (千元) | 占营业收入的比例(%) | 金额 (千元) | 占营业收入的比例(%) | ||

| 本集团向控股股东销售产品和材料物资 | 1,610,106 | 9.70 | 1,566,100 | 10.83 | 2.81 |

| 控股股东向本集团提供产品及服务 | 1,757,226 | 10.59 | 1,859,650 | 12.86 | -5.51 |

2007年本集团向控股股东销售产品和材料物资对本集团利润的影响如下表:

| 营业收入 (千元) | 营业成本 (千元) | 毛利 (千元) | |

| 向控股股东销售煤炭 | 1,014,963 | 500,478 | 514,485 |

(2)养老保险金

2006年1月6日第三届董事会第四次会议批准了《养老保险金及退休福利管理协议》,控股股东就本集团职工的养老保险金和退休职工的退休金及其他福利支出等免费提供管理,并确定了2006至2008年每年的上限交易金额。

上述“(1)材料和服务供应持续性关联交易”及“(2)养老保险金”持续性关联交易协议限定的2007年度交易金额上限及2007年实际交易情况如下:

| 序号 | 关联交易类别 | 执行依据 | 上限交易金额 (千元) | 2007年实际执行金额 (千元) |

| 一 | 从控股股东采购材料物资及水 | 《材料物资和水资源供应协议》 | 565,200 | 454,649 |

| 二 | 从控股股东购买燃料和动力 | 《电力供应协议》 | 400,000 | 368,993 |

| 三 | 接受控股股东劳务 | 《劳务及供应协议》 | 912,700 | 718,482 |

| 四 | 接受控股股东维修服务 | 《设备维修服务协议》 | 300,000 | 215,102 |

| 五 | 控股股东免费管理本集团职工社会统筹养老保险金和退休职工的退休金及其他福利支出 | 《养老保险金及退休福利管理协议》 | 695,000 | 692,912 |

| 六 | 向控股股东销售产品和材料物资 | 《产品和材料物资供应协议》 | 3,050,000 | 1,610,106 |

(3)采矿权资源资产有偿使用费

根据公司设立时国有资产主管部门和煤炭行业主管部门批准,及公司与兖矿集团于1997年10月签订的《采矿权协议》及1998年2月签订的补充协议,公司设立时所拥有南屯煤矿、兴隆庄煤矿、东滩煤矿、鲍店煤矿、济宁二号煤矿(“五座煤矿”)的采矿权资源资产有偿使用费为12,980千元/年,自1997年起十年内由兖矿集团代收,十年后国家如果有新规定则按新规定执行。

报告期内,公司向兖矿集团支付了五座煤矿的采矿权资源资产有偿使用费12,980千元。

国务院于2006年9月批准了财政部、国土资源部、发改委联合下发的《关于深化煤炭资源有偿使用制度改革试点的实施方案》,规定企业无偿取得属于国家出资探明的煤炭采矿权,须按剩余资源储量评估作价后,缴纳采矿权价款,山东省是采矿权有偿使用试点省份之一。截至本报告披露日,山东省尚未发布煤矿采矿权有偿使用的具体实施细则。

公司其他煤矿及下属子公司所属煤矿的采矿权均为有偿取得。

2、资产购买交易

(1) 济宁三号煤矿采矿权

根据《济三矿项目收购协议》,济宁三号煤矿采矿权价款1.325亿元,从2001年起分十年等额无息支付。公司于2007年支付了采矿权价款13,248千元。

(2) 收购山西能化2%股权

详情请见本章“7.1 收购资产”一节。

(3) 菏泽能化收购赵楼煤矿采矿权

详情请见本章“7.1 收购资产”一节。

7.4.2 关联债权债务往来

√适用 □不适用

单位:千元 币种:人民币

| 关联方 | 向关联方提供资金 | 关联方向本集团提供资金 | ||

| 发生额 (千元) | 余额 (千元) | 发生额 (千元) | 余额 (千元) | |

| 兖矿集团有限公司 | 1,945,683 | 185,816 | 2,463,118 | 870,047 |

截至2007年12月31日,不存在控股股东及其附属企业非经营性占用本集团资金的情况。

7.5 委托理财

√适用 □不适用

报告期内发生及延续到报告期内的公司委托贷款事项如下表所示,除下表所披露外,公司目前无其他委托贷款计划。

| 序号 | 借款人 | 委托贷 款金额 | 审批期限 | 年利率 | 审批程序 | 是否计提减值准备 | 本金是 否收回 | 报告期内 利息收益 |

| 1 | 山东信佳实业有限公司 | 人民币 6.4亿元 | 2004年12月20日至2005年1月19日 | 7% | 2004年12月13日董事会审议批准 | 否 | 否 | — |

| 2 | 兖州煤业澳大利亚有限公司 | 美元 9000万元 | 2005年11月7日至2008年11月7日 | 5.98%~ 6.96% | 2005年6月28日董事会审议批准发放委托贷款 2007年8月17日董事会批准还款期延期一年 | 否 | 否 | — |

| 3 | 兖煤菏泽能化有限公司 | 人民币 3亿元 | 2006年7月3日至2007年6月26日 | 5.85% | 2006年6月22日总经理办公会审议批准 | 否 | 是 | 人民币 7,252,862.50元 |

| 4 | 兖州煤业榆林能化有限公司 | 人民币 5亿元 | 2006年10月20日至2009年10月20日 | 6.30% | 2006年9月11日总经理办公会审议批准 | 否 | 否 | 人民币 31,937,500元 |

| 5 | 兖州煤业榆林能化有限公司 | 人民币 5亿元 | 2007年5月17日至2010年5月17日 | 6.57% | 2006年10月25日董事会审议批准 | 否 | 否 | 人民币 14,244,125元 |

| 6 | 兖煤菏泽能化有限公司 | 人民币 5亿元 | 5年 尚未提取 | 7.2% | 2007年7月27日总经理办公会批准 | 否 | 否 | — |

| 7 | 山西天浩化工股份有限公司 | 人民币 1.9亿元 | 5年 尚未提取 | 7.2% | 2007年7月27日总经理办公会批准 | 否 | 否 | — |

| 8 | 兖州煤业榆林能化有限公司 | 人民币 15亿元 | 2007年10月15日至2012年10月15日 已提款6.6亿元 | 7.20% | 2007年8月17日董事会审议批准 | 否 | 否 | 人民币 4,530,000元 |

| 9 | 山西和顺天池能源有限责任公司 | 人民币 5,000万元 | 2007年12月24日至2010年12月24日 | 7.47% | 2007年11月5日总经理办公会审议批准 | 否 | 否 | — |

公司2007年1月22日召开总经理办公会议,批准由山西能化向山西天浩化工股份有限公司提供人民币2亿元委托贷款,详情如下表:

| 序号 | 借款人 | 委托贷 款金额 | 贷款期限 | 年利率 | 审批程序 | 是否计提减值准备 | 本金是 否收回 | 报告期内 利息收益 |

| 1 | 山西天浩化工股份有限公司 | 人民币 2亿元 | 2007年3月29日至2012年3月28日 | 6.48% | 2007年1月22日总经理办公会审议批准 | 否 | 否 | 人民币 4,528,800元 |

关于向山东信佳实业有限公司提供了6.4亿元委托贷款事项,详情请参见本章“7.7 重大诉讼仲裁事项”一节。

经公司2005年6月28日召开的董事会会议批准,公司向兖煤澳洲提供了9,000万美元委托贷款。经公司2007年8月17日召开的董事会会议批准,将上述委托贷款中的本金8,550万美元及相应利息的还款期限延期一年,至2008年11月7日。

7.6 承诺事项履行情况

√适用 □不适用

1、股权分置改革承诺实施情况

公司于2006年3月31日实施股权分置改革方案。兖矿集团作出的特别承诺及履行情况如下:

| 股东名称 | 承诺内容 | 承诺履行情况 |

| 兖矿集团有限公司 | (1)自股权分置改革方案实施之日起,兖矿集团所持兖州煤业原非流通股股份在四十八个月内不上市交易。 | 兖矿集团所持兖州煤业原非流通股股份未交易。 |

| (2)2006年兖矿集团将符合兖州煤业发展战略要求的煤炭、电力等部分运营及新项目按国家有关规定实施转让,并支持兖州煤业实施受让,以有助于提升兖州煤业的经营业绩、减少兖矿集团与兖州煤业之间存在的关联交易及同业竞争;兖矿集团正在开发的煤变油项目将吸收兖州煤业参与投资,共同开发。 | 2006年兖矿集团已将符合兖州煤业发展战略要求的煤炭资产、新电力项目转让给兖州煤业。 其他承诺事项正在准备中,尚无重大进展。 | |

| (3)兖矿集团将承担与本次股权分置改革相关的所有费用。 | 已履行承诺。 |

2、菏泽能化收购赵楼煤矿采矿权

详情请见本章“7.1 收购资产”一节。

7.7 重大诉讼仲裁事项

√适用 □不适用

公司2004年12月13日向山东信佳实业有限公司提供了6.4亿元委托贷款(“委托贷款”)。山东省高级人民法院于2005年9月6日依法组织拍卖委托贷款保证人山东联大集团有限公司(“联大集团”)所持的3.6亿股华夏银行股份有限公司(“华夏银行”)股权中的2.89亿股,拍卖价款用以偿还公司委托贷款本金、利息、罚息及相关费用,拍卖成交价格为3.5元/股,成交总价款为10.115亿元。截至本报告披露日,华夏银行股权的买受人正在履行中国银监会资格审查程序。

据公司了解,在华夏银行股权的买受人履行中国银监会资格审查程序期间,民营企业山东润华集团股份有限公司(“润华集团”)另案提起诉讼,请求判定联大集团所持华夏银行股权中有2.4亿股归其所有。

鉴于两个案件的标的物有重合,而兖州煤业查封华夏银行股权在先,最高人民法院对两个案件进行了调解。根据最高人民法院的调解方案:润华集团自愿为兖州煤业债权的实现提供担保。将兖州煤业查封的2.89亿股华夏银行股权中的2亿股变更到润华集团名下,由润华集团专项用于融集偿债资金。润华集团名下的2亿股和联大集团名下的0.89亿股华夏银行股权继续由兖州煤业查封冻结。

兖州煤业于2007年11月20日接到山东省高级人民法院民事裁定书。2亿股华夏银行股权的变更已由山东省高级人民法院执行完毕,兖州煤业继续查封的手续已完成。

兖州煤业认为,润华集团提供相关担保、变更的股权仍由兖州煤业查封冻结,有利于回收委托贷款本息。公司将及时公告委托贷款案的重要进展情况。

除以上披露外,报告期内公司没有其他重大诉讼、仲裁事项。

7.8 其他重大事项及其影响和解决方案的分析说明

7.8.1 证券投资情况

□适用 √不适用(下转A54版)