|

上周开始有传言称,央行正在考虑让SHIBOR报价进一步市场化,成为可交易的报价。此消息一出,引发了各类机构的高度关注,同时也引起了与SHIBOR相关市场的波动。

自上周一开始,基于3个月SHIBOR的利率互换的价格开始大幅度下跌。至上周末,基于3个月SHIBOR的1年期IRS跌至4.49%,较两周前的4.57%下挫了近8个BP,其他各期限也有10个BP左右的跌幅。那么如果此传言属实,究竟会对银行间市场产生多么大的影响呢?

对SHIBOR报价本身影响最甚

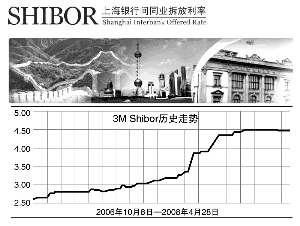

自2006年SHIBOR开始公布以来,利率一直处于上升的趋势之中。3个月的SHIBOR报价到本周末已经攀升到4.50%左右,而同期限的央行票据收益率仅有3.40%左右。一旦SHIBOR报价可交易,那么相信会有很多中小机构会在信用额度范围之内选择将资金拆借给信用评级远高于自己的SHIBOR报价银行,从而获取更高的收益。供给的增加,理应会压低SHIBOR的报价水平。

改变SHIBOR浮债定价模式

SHIBOR报价一旦可交易,将彻底改变基于SHIBOR利率的浮动利率债券的定价模式。由于SHIBOR报价自公布后始终不能交易,却很快就发行了以此非完全市场化的浮动利率作为基准的浮动利率债券发行。几乎所有的SHIBOR报价商都是SHIBOR浮动利率债券的投资者,因此不少投资者都认为,SHIBOR报价商有充足的动力不断地将SHIBOR报价向上推。因此基于SHIBOR利率的浮动利率债不仅受到跨市场套利投资者的喜爱,也受到了其他投资者的追逐。这使得某些期限的SHIBOR浮动债二级市场甚至出现了负的利差。但是一旦此预期由于SHIBOR报价可交易而消失,那么SHIBOR浮动债的受欢迎程度自然会大打折扣。其实自上周开始,SHIBOR浮动债的卖盘就开始涌现,而接应者寥寥,或许也是一个先兆。

影响在IRS市场做对冲或套利的投资者

在SHIBOR报价尚不可交易之时,投资者只能在SHIBOR浮动利率债券和基于SHIBOR的IRS之间寻找套利的机会。大部分的投资者是将SHIBOR浮动债的浮动现金流通过IRS市场卖出,从而构建一个比同期限债券市场更高的固定收益利率。但是一旦投资者可以在SHIBOR市场上获得融资的流动性保证,如7天回购利率一样,那么就肯定会出现通过持有敞口头寸,支付SHIBOR浮动利率以换取更高的固定利率的投资者。也会出现利用SHIBOR融资投资固定利率债券,并在SHIBOR的IRS市场换回SHIBOR利率从而实现无风险套利的投资者。这些因素都会使得目前基于SHIBOR的IRS的价格决定变得更为复杂,波动幅度也会更大。

目前唯一的问题是, SHIBOR毕竟是一个拆借市场利率,就算是一个可以交易实盘报价,也需要相互的授信方可实现交易。如果报价商以授信不足拒绝交易,那么SHIBOR报价的可交易也只是一个美好的愿望而已。因此有消息说,管理层考虑率先从报价商的融入资金报价开始实现可交易。因为作为资金的融入方,SHIBOR的报价商们基本上可以获得其它所有金融机构的授信。若此消息也是真的,那么SHIBOR报价大幅度下降的一天,应该不远了。