1. 引 言

自2006年上海证券交易所发布我国第一份股票市场质量报告以来,市场质量问题开始引起国内市场的关注。为适应各方和市场发展需要,上海证券交易所将每年发布本所市场质量报告。

市场质量是证券市场核心竞争力的综合体现,是市场组织者和监管者推动市场创新与发展的指南,也是投资者支持投资决策的重要依据。更进一步说,对市场质量指标的关注程度也是一个市场是否成熟的重要标志。

我们希望,市场质量报告能实现以下几方面目标:(1)为投资者特别是机构投资者提供投资决策参考;(2)为筹资者的筹资决策提供支持;(3)为市场组织者(证券交易所)改进市场质量提供指南;(4)为监管机构和市场监察提供参考;(5)为其他市场参与者和市场创新提供支持。

2. 流动性与交易成本

2.1 价格冲击指数

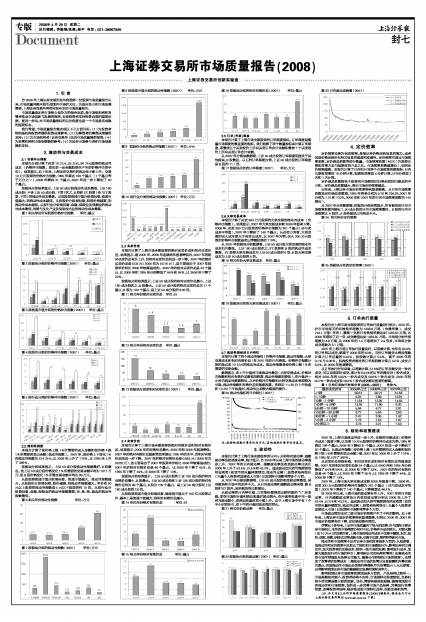

本报告分别计算了买卖10万元、25万元、90万元股票的流动性成本(价格冲击指数,即买卖一定金额股票所产生的价格冲击的平均)。结果显示,近十年来,上海证券交易所的流动性不断上升。交易10万元股票的价格冲击指数,1995年高达199个基点(1个基点等于万分之一),2006年降到31个基点,2007年进一步下降到了20个基点。

按板块分组结果显示,上证50成分股流动性成本最低,上证180成分股(不含上证50成分股,下同)次之,B股和ST股票(含*ST股票,下同)的流动性成本最高。从按股票流通市值分组情况看,流通市值越大,则流动性成本越低。从按股价分组情况看,股票价格越高,则流动性成本越低。从按行业分组情况看,金融、保险业及采掘业的流动性成本最低,传播与文化产业及信息技术业的流动性成本最高。

图1 相关年份所有股票价格冲击指数 单位:基点

■

图2 按板块分组的价格冲击指数(2007) 单位:基点

■

图3 按流通市值分组的价格冲击指数(2007) 单位:基点

■

图4 按股价分组的价格冲击指数(2007) 单位:基点

■

图5 按行业分类的价格冲击指数(2007) 单位:基点

■

2.2 流动性指数

本报告计算了使价格上涨1%所需要的买入金额和使价格下跌1%所需要的卖出金额(流动性指数)。2007年,使价格上下变化1%的流动性指数为614万元,比2006年上升了119%,比1995年上升了369%。

按板块分组结果显示,上证50成分股流动性指数最好,B股最差。使上证50成分股价格变化1%所需要的交易金额平均为1811万元,使B股价格变化1%所需交易金额平均为99万元。

从按股票流通市值分组情况看,流通市值越大,流动性指数越大。从按股价分组情况看,股价越高,则流动性指数越大。单价在30元以上股票的流动性指数是5元以下股票的约10倍。从按行业分组情况看,金融、保险业的流动性指数最高,农、林、牧、渔业的流动性指数最低。

图6 相关年份流动性指数 单位:万元

■

图7 按板块分组的流动性指数(2007) 单位:万元

■

图8 按流通市值分组的流动性指数(2007) 单位:万元

■

图9 按股价分组的流动性指数(2007) 单位:万元

■

图10 按行业分类的流动性指数(2007) 单位:万元

■

2.3 买卖价差

本报告计算了上海市场全部股票的绝对买卖价差和相对买卖价差。结果显示,继2005年、2006年连续两年显著降低后,2007年的绝对买卖价差有所上升,而相对买卖价差则进一步下降。2007年的绝对买卖价差是0.03元(2006年为0.016元),这主要是由于2007年股票单价相比2006年较高造成的。2007年的相对买卖价差是24个基点,比2000年和1995年分别降低了64%和84%,比2006年下降了23%。

按板块分组结果显示,上证50成分股的相对买卖价差最小,上证180成分股次之,B股最大。上证50成分股的相对买卖价差为11个基点,B股为100个基点,是上证50成分股的9.09倍。

图11 相关年份绝对买卖价差 单位:分

■

图12 相关年份相对买卖价差 单位:基点

■

图13按板块分组的相对买卖价差(2007) 单位:基点

■

2.4 有效价差

本报告计算了上海市场全部股票的绝对有效价差和相对有效价差。结果显示,2000年的有效价差最大,2005年和2006年显著降低,2007年的绝对有效价差重新增加至接近1995年的水平,而相对有效价差则进一步下降。2007年的绝对有效价差是0.063元(2006年为0.028元),这主要是由于2007年股票单价相比2006年较高造成的。2007年的相对有效价差是46个基点,比2000年下降了65%,比1995年下降了44%,比2006年下降了13%。

按板块分组结果显示,上证50成分股和上证180成分股的相对有效价差最小,B股最大。上证50成分股和上证180成分股的相对有效价差均为39个基点,B股为100个基点,是上证50成分股和上证180成分股的2.6倍。

从按股票流通市值分组情况看,除流通市值大于100亿元股票以外,基本上是流通市值越大,则相对有效价差越小。

图14 相关年份绝对有效价差 单位:分

■

图15 相关年份相对有效价差 单位:基点

■

图16按板块分组的相对有效价差(2007) 单位:基点

■

2.5 订单(市场)深度

本报告计算了上海市场全部股票的订单深度指标。订单深度是衡量市场深度的最直接的指标。我们选择了两个数量指标来计算订单深度,即最佳五个买卖报价上所有买卖订单合计金额和最佳十个买卖报价上所有买卖订单合计金额。

从2007年分板块数据看,上证50成分股的订单深度明显优于其他板块,B股最差。以五档订单深度为例,上证50成分股的订单深度是B股的11.1倍。

图17按板块分组的订单深度(2007) 单位:万元

■

2.6大宗交易成本

本报告计算了买卖300万元股票的大宗交易的流动性成本(价格冲击指数)。结果显示,2007年大宗交易成本较2006年显著下降。2006年,买卖300万元股票的价格冲击指数为261个基点(买与卖成本平均值),2007年下降到了140个基点。从买卖方向看,大宗交易的买入成本要大于其卖出成本,以2007年为例,买入300万元股票的价格冲击指数是卖出等额股票的119%。

从2007年按板块分组数据看,上证50成分股大宗交易的流动性成本仍为最低,上证180成分股次之,ST股票和B股的流动性成本最高。ST股票大宗交易成本为上证50成分股的6倍,B股大宗交易成本为上证50成分股的5倍。

图18 相关年份大宗交易成本 单位:基点

■

图19按板块分组的大宗交易成本(2007) 单位:基点

■

2.7 流动性指标的日内特征

本报告计算了四个流动性指标(价格冲击指数、流动性指数、大宗交易成本和相对有效价差)在2007年的日内表现。价格冲击指数计算的是买卖10万元的流动性成本。流动性指数是使价格上涨1%所需要的交易金额。

数据显示,在上午开盘时市场流动性最差(大宗交易成本、价格冲击指数和相对有效价差数值均较高,流动性指数则较低),在开盘后一小时内流动性提高较快,之后价格冲击指数和大宗交易成本表现较为平稳,流动性指数和有效价差则逐渐改善。在临近11:30分上午收盘和15:00下午收盘时,流动性出现较大幅度的提升。

图20 流动性指标的日内特征(2007)

■

注:流动性指数计量单位为万元,其他指标计量单位为基点。

3. 波动性

本报告计算了上海市场全部股票的日内5分钟相对波动率、超额波动率及收益波动率。统计显示,自2006年以来上海市场的波动率逐步上升。2007年的日内波动率、超额波动率及收益波动率分别比2006年上升了52.4%、57.5%和43.2%。造成波动加大的可能原因包括宏观面(如货币供应量持续增加、流动性过剩)、投资者结构变化(大量个人投资者直接进入市场)以及国际市场影响等多个方面。

从2007年分板块数据看,上证50成分股的收益波动率最低,其他板块和市场平均差异不大。从日内波动率和超额波动率来看,除B股和ST股外,其他板块均比较接近。

从波动率的日内特征看,三项指标都表现出较明显的“L”形曲线,即在市场刚开盘和临近收盘时波动较大,在开盘至收盘中间一段时间波动较小,在临近收盘时再小幅上升。由于上海市场中午有1个半小时的休市,在下午刚开盘时波动再次增大。

图21 相关年份波动率 单位:基点

■

图22 按板块分组的波动率(2007) 单位:基点

■

图23 日内波动走势图(2007)

■

4. 定价效率

定价效率也称为信息效率,是指证券价格反映信息的能力,或者说是价格反映所有相关信息的速度和准确性。定价效率可通过市场效率系数、定价误差系数等进行衡量。市场效率系数(MEC)为股票长期收益率方差与短期收益方差之比。市场效率系数越接近1,说明定价效率越高。本报告计算了日内和日间两个市场效率系数指标:日内长期收益率按10分钟计算,短期收益率按5分钟计算,日间分别按2天和1天计算。

定价误差系数指各个股票用市场模型回归得到的回归参差的平方和。定价误差系数越大,表示市场定价效率越差。

近年来,上海证券市场定价效率得到显著提高。从日间市场效率系数及定价误差系数看,1995年两者分别为0.76和234.39,2007年分别为1.10和73.29。2006年和2007年的日间市场效率系数均十分接近1。

从2007年分组数据看,按板块分组结果显示,所有板块的日间市场效率系数均接近1,50成分股的日间市场效率最好。B股的日内市场效率比A股好,A股各板块之间相差不大。

图24 相关年份定价效率

■

图25 按板块分组的定价效率(2007)

■

5. 订单执行质量

本报告对上海市场全部股票的订单执行质量进行统计。2007年,沪市平均每天的有效报单笔数为1208.8万笔(含撤单数),成交742.1万笔(单向),最高一交易日有效报单数达到1462.55万笔,比2006年增加了近一倍,成交峰值达到1283.35万笔。平均每分钟申报笔数为4.8万笔,比2006年的1.4万笔增加了2.4倍多,平均每分钟成交笔数为3.1万笔。

2007年上海市场订单执行质量良好。以股数计算,全年有63.8%的订单得以成交,略高于2006年的63%。市价订单提交比例按笔数计算占订单总量的0.44%,按股数计算占0.3%,高于2006年的0.1%与0.09%。机构投资者提交的订单按股数计算占5.5%,成交占6.3%,比2006年显著降低。

从订单执行时间来看,以笔数计算,51.6%的订单在提交后一秒内成交,可以说是即时成交,累计有64.5%的订单在提交后十秒内成交,相对2005年的50.5%一秒内成交及58.6%十秒内成交、2005年的50.7%一秒内成交及58.6%十秒内成交都有显著的提高。

表1 日均订单执行时间分布(2005—2007) 单位:%

■

6. 结论和政策建议

2007年,上海市场流动性进一步上升,交易的间接成本(价格冲击成本)显著下降。以交易10万元股票的价格冲击成本为例,1995年高达199个基点,2006年下降到31个基点,2007年进一步下降到了20个基点。从流动性指数(使价格上涨1%所需要的买入金额和使价格下跌1%所需要的卖出金额)看,2007年比2006年上升了119%,比1995年上升了369%。

从买卖价差类指标看,相对买卖价差和相对有效价差均显著改善。2007年的相对买卖价差是24个基点,比2000年和1995年分别降低了64%和84%,比2006年下降了23%。2007年的相对有效价差是46个基点,比2000年下降了65%,比1995年下降了44%,比2006年下降了13%。

2007年,上海市场大宗交易成本较2006年显著下降。2006年,买卖300万元股票的价格冲击指数为261个基点(买与卖成本平均值),2007年下降到了140个基点,下降幅度达46.4%。

自2006年以来,上海市场的波动率有所上升。2007年的日内波动率、日内超额波动率及日内收益波动率分别比2006年上升了52.4%、57.5%和43.2%。造成波动加大的可能原因包括宏观面(如货币供应量持续增加、流动性过剩)、投资者结构变化(大量个人投资者直接进入市场)以及国际市场影响等多个方面。

市场波动增加也对二级市场定价效率产生了不利的影响。近十多年来,上海证券市场定价效率得到显著提高,但相比2006年,2007年市场定价效率有所下降,定价误差略有增加。

尽管近十多年来,上证所市场质量有了很大的改善,但与国际主要证券市场相比,本所的市场深度仍相对不足,价格冲击成本较大。对较大额(如10万元)的交易而言,上海市场的流动性成本不仅高于德国、东京、纽约、泛欧、伦敦、纳斯达克等成熟市场,也高于印度、墨西哥等新兴市场。

流动性和市场效率不足对证券市场的危害是多方面的:从短期看,低流动性和定价效率不足助长了投机和市场操纵行为,影响证券的正确定价,加大投资者的交易成本,限制一级市场的发展(影响发行成本,加剧大盘股发行对市场的冲击),影响到公司的治理和管理(如高流动性的市场可增强股东监督公司能力,提高公司控制权市场的效率),也增加了监管者的监管成本(高流动性市场的监管以信息披露和内幕交易为重点,而低流动性市场还必须把价格操纵作为监管重点);从长期看,必将影响我国证券市场的健康稳定发展和国际竞争力。

影响我国证券市场效率的原因是多方面的,产品结构比较单一、市场规模相对较小、投资者结构不合理、市场国际化程度较低、交易机制不尽完善是最主要的因素。当前,需要积极采取措施,提高我国股市的流动性和市场效率,包括进一步完善市场产品结构、完善发行监管制度、改善投资者结构、稳步推进股市国际化进程、创新交易机制等。

(注:本文为《上证所市场质量报告(2008)》摘要本,报告全文可从上海证券交易所网站www.sse.com.cn 下载)