虽然政策推动的中期反弹行情已经来临,但由于宏观经济面的悲观预期依然没有完全扭转,大小非减持根本问题仍未解决,因此从另一方面看本轮回升高度不容太过乐观,第一阻力位将在3800点一线,而4100点附近有强大阻力。操作上,大盘经过前期连续大幅上涨后短线将回调进行技术修复,投资者可积极建仓。

⊙德邦证券研究所

一、从政策面来看,利好政策的连续出台已经为我们指明了3000点的政策底

对大小非减持进行直接规范和限制以及印花税的大幅降低是市场出现大逆转最关键的触发点。本次出台的政策组合拳找准了市场下跌的症结,不但在一定程度上缓解了因大小非解禁造成的资金面紧张和估值体系紊乱,而且也是政策面对市场信心最有力的挽救。特别是在基本面和技术面无法解释前期市场持续恐慌性暴跌情况下,对市场信心恢复起到了明显作用。

而有关券商融资融券的后续利好政策仍在持续酝酿发酵之中,这将对金融板块构成实质性利好,从而推动大盘继续向纵深发展。

二、从宏观基本面来看,尽管近期经济数据并不乐观,但亮点犹存

投资增长保持稳定、国内消费需求稳步提升都是中国经济增长结构改善的良好信号。虽然目前来看出口受到的冲击较大,并出现了较快下跌,但总体增速仍然保持了21.4%的较高水平。在春节旺季过后,农业部价格监控数据显示,自4月份以来农产品批发价格指数和“菜篮子”产品批发价格指数已经开始逐日下行,有望带动CPI回落。我们仍然期待国家紧缩性货币政策在物价得以基本控制情况下适当放松。

整体企业的利润增长,如果剔除受价格管制而亏损的行业,则总体利润仍呈快速增长态势(增速同比加快6.1个百分点)。因此,企业基本面仍然健康,影响利润的不利因素主要在于价格管制。总体来看,市场中期机会的大小尚需宏观经济基本面以及紧缩政策松动的配合。仅就目前的经济形势而言,基本面并不支持市场全面反转,本轮行情的压力位在4100点一带。

三、从外围市场情况来看,先期反弹为A股市场中期反弹提供了很好的外部环境和基本面预期

美国近期公布的非农就业人口4月份减少数量为20000人,远远小于3月份经过修正后的81000人的减少数字,也远远小于市场预期,而失业率则更是出人意料地降低了0.1个百分点。美国白宫经济顾问委员会主席拉齐尔上周表示,美国经济可能并未陷入衰退,而布什总统则相信涉及1.3亿个家庭的1170亿美元的退税政策将帮助美国经济走出泥沼。这对于正处在下降通道中的中国出口部门来说是一则好消息,有助于改善对美出口大幅下滑的预期。尽管7月份后仍将有新一轮到期次级债冲击,但至少短期内美国金融市场将保持稳定,这也有利于国内A股市场走稳。

而美联储在七轮减息之后,未来将更多地关注通货膨胀压力,这也意味着中美利差持续扩大态势将告一段落,由此引起的外汇流入冲击和通胀输入将减缓,有助于中国政府控制通胀的努力。总体来看,外围市场的各项情况都在好转,这为国内A股市场的本轮中期反弹提供了一个较好的外部条件。

四、从盘面来看,前期市场积弱难返状态已经大为改观

股指放量大涨并再次表现出上攻势头,显示市场各方参与者不仅对政策面有良好预期,而且对宏观面和公司面的悲观预期也大大改善,市场有望以此为契机形成共振,从而产生中期系统性机会。首先,市场出现了持续上涨的领涨板块,而且是前期主要做空的板块——金融板块。一方面金融行业一季度整体业绩快速增长是股价上升的基本动力,另一方面该板块前期下跌幅度远远大于大盘,自身存在强烈的反弹要求,最后受政策调整受益最大的也是金融板块。由于金融板块是市场第一权重板块,因此大盘在金融板块转暖带动下仍有望继续攀升。其次,市场信心因政策扶持快速恢复,主要表现在市场下跌往往伴随量能萎缩而上涨则放量,基金卖出席位的资金净流出量大幅减少也表明本轮反弹行情得到了越来越多的市场主流资金的认同。最后,近期市场经常上演普涨逼空行情。

五、从技术上看,报复性反弹后经过短暂技术整理有望走出第二波上升行情

首先,形态上由于政策强力支持而呈现变形的头肩底形态,该形态的头为4月22日的2990点,左肩为4月3日的3271点,右肩在4月29日的3453点,颈线位为3656和3658点。之所以右肩较高在于政策强力支撑所致,因此市场其实已经用一个月的时间构筑了一个变形的头肩底形态,短期市场还将继续冲高。其次,大部分技术指标已经扭转了持续弱势态势,而且很多技术指标已经出现了长、中、短期的多头配合走势。如ADR、KDJ、RSI已经出现了多头排列,ADR经过5个交易日在1徘徊后上周三上冲1立于1.29的多头位置;KDJ长中短线均呈多头排列,且同时处于50上方的强势排列;RSI和KDJ相似,不同的仅仅长期值暂时处在低于50的弱势区。此外,MACD正在持续向上突破0轴线,形成上攻态势。最后,量能配合也出现有利多头形势。上周前两个交易日大盘缩量整理,而且量能在下跌时出现将近50%的萎缩。而在周三则出现放量上涨走势,多头特征非常明显。因此从技术角度看,市场短期有望挑战3900-4000点一带,同时也是60日压力线一带。

六、中期底部探明并不意味市场将由此完成反转

影响市场预期和估值标准的最重要的两个因素:宏观面的未来走势和大小非减持对市场可能的负面冲击仍然未能明朗,投资者的相关悲观预期尚未完全扭转,因此,中期底部探明并不意味市场将由此完成反转。具体来讲,对宏观面的判断我们需要关注出口数据和CPI数据,而对大小非减持的预期改善则有赖于后续政策的出台。

从宏观基本面来看,目前市场对于经济走势的担忧仍然未能消除,一季度公布的部分经济数据则加重了这种忧虑情绪。由于人民币升值的累计效应逐步显现,特别是人民币兑美元冲破1:7之后,出口部门受到的负面影响开始加速显现。按贸易类别来看,低端出口贸易受到的压力最大。一季度来料加工的出口增速已经由2007年四季度的18.2%急剧降低至2008年一季度的0.2%,处于负增长边缘;按出口行业来看,数据显示也如出一辙:低端的劳动密集型行业,如纺织、服装、箱包、鞋等由于利润微薄而很难消化本币升值和劳动力成本上升带来的压力,其出口增速下降较快。另一方面,国内居民收入的提高速度远远低于财政收入增长,国内消费需求虽然稳步增长,但尚不足以弥补出口增速下降带来的缺口。

一季度全社会固定资产投资21845亿元,同比增长24.6%,比上年同期加快0.9个百分点。而与此对应的是消费增长速度仍要低于投资:一季度社会消费品零售总额25555亿元,同比增长20.6%(3月份增长21.5%)。如果考虑下游消费品(CPI)涨幅要高于上游产品(PPI),则投资的实际增速要高出消费实际增速不少7个百分点。总体来看,投资保持稳定、消费稳步提升,但出口下降较快,中间缺口反映在GDP增速下降。因此,在出口增速稳定下来之前,市场仍然对中国经济增长前景的预期不明朗,基本面因素也就不会完全改观。

从CPI数据来看,通货膨胀高企一方面使得紧缩性政策无法给市场松绑,另一方面实实在在影响到了企业利润水平。1-2月份,全国规模以上工业实现利润3482亿元,同比增长16.5%,比上年同期回落27.3个百分点。可以看到,出于控制通货膨胀的需要而进行的价格管制,使得企业一方面面临能源紧缺,另一方面产品售价面临限制,利润受到挤压。如果通胀形势加剧,则上述情况可能会进一步恶化,这将加大市场忧虑而导致更为严重的抛售。因此在CPI数据没有稳定下来之前,基本面因素也不会明朗。

从目前的国内国际形势来看,由于粮食紧缺问题的加剧,国内CPI由于食品权重过高将继续居高不下,未来通胀预期不仅没有改善反而有进一步恶化的可能。

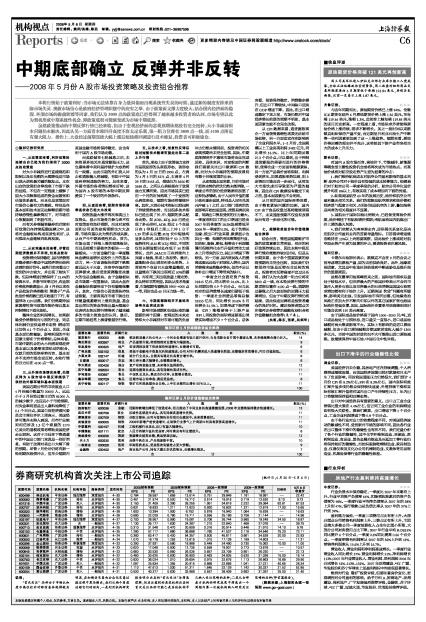

七、超额收益组合和价值稳健组合推荐

综合而言,管理层短期维护市场的政策意图非常明显,相应的利好政策持续出台,因此本轮中级反弹行情应能维持较长时间。但是从长期来看,由于各个重要因素的悲观预期尚未完全扭转,因此我们仍然坚持市场是反弹而非反转的观点。投资者对反弹高度不宜过分乐观,我们认为大盘第一阻力位将在3800点一线,而本轮反弹行情的中期顶部位置在4100点一线。短期经过暴涨之后大盘面临的回调压力显著增加,但由于中期反弹行情仍将延续,因此快速回调将是投资者建仓的良好时机。建议投资者重点关注德邦证券推荐的超额收益组合和价值稳健组合推荐(见下表)。

(执笔:陈东、张帆、吴炳华)

| 德邦证券5月份超额收益组合推荐 |

| 股票名称 | 股票代码 | 所属行业 | 入选理由 | 配比(%) |

| 浦发银行 | 600000 | 金融 | 税改获益最大的公司之一;中间业务增速有较大提升空间;在各项新业务开展中屡拔头筹,未来继续整合潜力巨大。 | 14 |

| 海正药业 | 600267 | 药业 | 产品逐渐升级,转型制剂对业绩有大幅提高。 | 9 |

| 华发股份 | 600325 | 地产 | 宏观调控政策下依然保持快速增长,业绩增长可期。 | 6 |

| 广电运通 | 002152 | 信息 | 受益于金融电子信息化的快速推进,公司ATM机需求进入快速增长阶段,业绩确定性高增长,PEG估值较低。 | 6 |

| 方圆支承 | 002147 | 机械 | 细分行业龙头,业绩具有稳定的高复合增长率。 | 6 |

| 日照港 | 600017 | 交运 | 港口吞吐量大幅增长,业绩稳定增长。 | 6 |

| 华天酒店 | 000428 | 酒店 | 资产收购提振业绩,未来增长值得期待。 | 12 |

| 苏宁电器 | 002024 | 商业 | 连锁电器商业龙头,具有持续的高成长性。 | 11 |

| 伊利股份 | 600887 | 食品 | 中国乳业龙头,奥运合作伙伴,业绩增长稳定。 | 11 |

| 燕京啤酒 | 000729 | 食品 | 区域市场占有率高,奥运受益者。 | 8 |

| 西宁特钢 | 600117 | 钢铁 | 铁矿石和炼焦煤完全自给,上半年业绩同比增长50%以上。 | 11 |

| 合 计 | 100 |

| 德邦证券5月份价值稳健组合推荐 |

| 股票名称 | 股票代码 | 所属行业 | 入选理由 | 配比(%) |

| 招商银行 | 600036 | 金融 | 活期存款增加降低了信贷成本,而且推动了中间业务的高速稳健发展,2008年业绩将保持稳步快速增长。 | 13 |

| 武汉中百 | 000759 | 商业 | 区域性连锁超市龙头,具有持续高速增长优势。 | 11 |

| 唐钢股份 | 000709 | 钢铁 | 分配方案佳,公司与首钢的合作项目在建设中,未来前景看好。 | 11 |

| 武钢股份 | 600005 | 钢铁 | 2008年新增产能快速增长,在钢铁行业景气上升周期中利润将获得高速增长。 | 11 |

| 中联重科 | 000157 | 机械 | 工程机械行业龙头,出口有望大幅增长。 | 10 |

| 中国国航 | 601111 | 航空 | 人民币持续升值的受益者,同时奥运有利业绩提升。 | 6 |

| 首旅股份 | 600258 | 旅游 | 资源整合提高业绩,奥运受益明显。 | 12 |

| 天士力 | 600535 | 医药 | 品牌中药企业,产品线逐渐丰富。 | 10 |

| 一致药业 | 000028 | 医药 | 华南医药龙头,受益医改有望抢占更大份额。 | 9 |

| 金融街 | 000402 | 地产 | 商业地产公司,持有大量北京优质物业,业绩增长稳定。 | 7 |

| 合 计 | 100 |