|

当前,我国宏观经济面临最突出的问题是通货膨胀压力,它对经济的基本面和企业经营已造成了一定影响。目前的通货膨胀压力是长期以来经济结构扭曲积累的结果,货币政策进退维谷,而财政政策大有可为。

基于对企业、行业的成本和税收关系研究,本报告提出了以增租、收利和减税为主旨的收入政策,即加快推行资源税和国有资产收益改革,同时全面推开增值税转型和统一企业所得税(已实施)。

这样的政策组合,既可以理顺价格关系,促进资源利用、上下游产业结构调整和国民经济初次分配进行调整,又可以避免对企业经营的冲击。而支出政策主要是加大教育、医疗、住房保障等民生性支出,进一步完善社会保障体系,稳定并减少人们的通货膨胀预期,以防止通货膨胀压力转为恶性通货膨胀。同时,增加对低收入群体的补贴,最大限度地减少通货膨胀压力对社会的冲击。

⊙国家财政部财政科学研究所《我国宏观经济与财政政策分析》课题组

本报告执笔:闫坤 鄢晓发

经济增长明显回落 价格水平持续攀升

受国际经济走低和要素价格上涨等因素影响,2008年一季度我国经济增长出现明显回落,价格水平持续攀升。受通货膨胀压力影响,固定资产投资与消费名义增长加快,但实际增长下降。进口增速加快,出口增速回落,贸易顺差减少。人民币对美元升值而对日元和欧元贬值,进出口的国别特征明显。

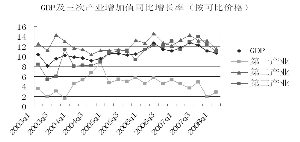

第一,经济增长明显回落,价格水平继续攀升。受国际经济走低和成本上涨的影响,2008年一季度经济增长回落明显(见图1)。一季度国内生产总值61491亿元,按可比价格计算,同比增长10.6%,比上年同期回落1.1个百分点。第一产业增加值4720亿元,增长2.8%,回落1.6个百分点;第二产业增加值30778亿元,增长11.5%,回落1.7个百分点;第三产业增加值25993亿元,增长10.9%,回落0.4个百分点。

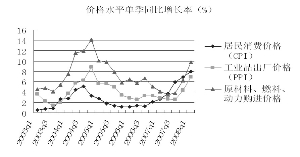

价格总水平处于高位,并有继续攀升的趋势(见图2)。一季度,居民消费价格总水平上涨8.0%(3月份同比上涨8.3%,环比下降0.7%),涨幅比上年同期高5.3个百分点。其中,城市上涨7.8%,农村上涨8.7%。拉动消费价格水平上涨的主要因素仍然是食品价格:食品价格上涨21.0%,拉动价格总水平上涨6.8个百分点;居住价格上涨6.6%,拉动价格总水平上涨1个百分点;其余各类商品价格略有涨跌。工业品出厂价格同比上涨6.9%(3月份上涨8.0%),比上年同期高4.0个百分点。原材料成本上涨明显,原材料、燃料、动力购进价格同比上涨9.8%(3月份上涨11.0%),比上年同期高5.7个百分点。房屋销售价格继续上涨,70个大中城市房屋销售价格同比上涨11.0%(3月份上涨10.7%),比上年同期高5.4个百分点。

第二,固定资产投资和消费增长“名升暗降”。固定资产投资和消费增长都呈现出“名升暗降”的特点。一季度,全社会固定资产投资21845亿元,名义同比增长24.6%,比上年同期加快0.9个百分点。如果按固定资产投资价格指数把名义增长率还原为实际增长率,固定资产投资实际增长率很可能比去年同期略有下降。

从名义值来看,城镇固定资产投资18317亿元,增长25.9%,加快0.6个百分点;农村固定资产投资3529亿元,增长18.3%,加快1.6个百分点。在城镇固定资产投资中,房地产开发投资4688亿元,增长32.3%,同比加快5.4个百分点。分产业看,一、二、三次产业投资分别增长80.8%、25.9%和25.3%。

中部投资明显高于东、西部地区。东、中、西部地区城镇投资分别增长22.3%、35.2%和27.7%,中、西部投资占全国投资的比重分别比上年同期提高1.5和0.2个百分点。2007年全年东、中、西部投资增长率分别为19.9%、33.3%和28.2%。

消费增长“名升暗降”。一季度,社会消费品零售总额25555亿元,名义同比增长20.6%(3月份增长21.5%),比上年同期加快5.7个百分点。但剔除价格因素(按CPI进行扣除),社会消费品零售总额实际增长率仅为11.67%,比去年同期减少0.2个百分点。

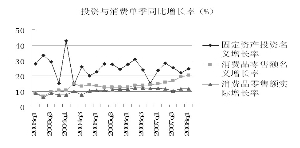

从名义增长率看,社会消费品零售总额中,城市消费品零售额17377亿元,增长21.2%;县及县以下消费品零售额8178亿元,增长19.3%。分行业看,批发和零售业消费品零售额21490亿元,增长20.4%;住宿和餐饮业3687亿元,增长23.6%。限额以上批发零售贸易业大类商品零售中,汽车类、石油及制品类、家具类和金银珠宝类均增长30%以上(见图3)。

第三,进口增速加快,出口增速回落,贸易顺差减少,进出口的国别特征明显。进口增速加快,出口增速回落,贸易顺差减少。一季度,进出口总额5704亿美元,同比增长24.6%,比上年同期加快1.3个百分点。其中,出口3059亿美元,增长21.4%,回落6.4个百分点;进口2645亿美元,增长28.6%,加快10.4个百分点。贸易顺差414亿美元,同比减少49亿美元。一季度,实际使用外商直接投资274亿美元,同比增长61.3%。3月末,国家外汇储备余额16822亿美元,比上年末增加1539亿美元。

人民币兑美元汇率升值速度加快,一季度已经升值3.9%,累计升值接近18%。本轮人民币汇率升值加速的主要原因在于美国经济出现轻度衰退和美元贬值,但日本和欧元区经济仍比较坚挺,人民币兑欧元和日元的汇率分别贬值3.94%和9.58%。

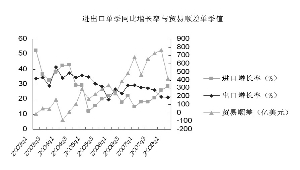

受人民币对美元和欧元汇率的结构性变动,进出口商品的国别也呈现出相应的调整。2008年一季度,中国对美国出口534.46亿美元,同比增长5.41%,比去年同期回落14.99%。而一季度中国对欧盟出口640.03亿美元,高于对美出口105.57美元,同比增长24.2%(见图4)。

促进结构调整财政政策大有作为

当前财政政策面临的紧迫问题是通货膨胀压力,长期问题则是经济结构调整和国民收入的初次分配。其实,二者也是一个问题。本轮通货膨胀压力具有结构性特点,它是经济结构扭曲长期积累的结果。在货币政策进退维谷时,促进结构调整的财政政策将大有作为。

第一,面临通货膨胀压力,货币政策进退维谷,促进结构调整的财政政策大有作为。

自去年下半年以来,各项价格指数逐渐攀升,今年一季度CPI已经达到8%,我国已经进入了中度通货膨胀压力时期。通货膨胀压力既是货币现象,但在我国更是长期以来经济结构扭曲积累的结果。我国长期奉行通过资本积累和出口导向来拉动经济增长的政策,储蓄率在世界位居前列。在外汇管制的条件下,必然会形成大量的流动性,最终形成通货膨胀压力。

为了实现高增长低通胀的目标,通过扭曲要素价格,增加资源消耗的方法,虽然将通货膨胀压力不断向后推移,但也造成了结构进一步失衡,风险进一步堆积。在价格体系扭曲和高储蓄率双重作用下,国民收入的初次分配结构也不尽合理。居民收入占国民收入比重较小,居民消费不足,投资消费陷入恶性循环。企业利润分化,国家资源和资产收入被垄断产业侵占。

面临通货膨胀压力问题,货币政策已陷入两难。

首先,由于本轮通货膨胀压力产生的直接原因就是央行资产中外汇占款过多,以货币供应量为变量的货币政策操作空间不足。目前,央行通过大量发行票据和提高准备金率来收回流动性,已经把存款准备金率调整到16%,效果并不明显。流动性过剩问题是市场中的流动性过剩,银行本来就有较大的存贷差,通过发行票据和提高准备金率只能收回银行的流动性,而对市场中的流动性作用甚微。

其次,利率操作空间有限。尽管一季度通货膨胀率达到8%,然而名义存款利率为4.41%(一年期),实际利率仅为-3.86%。美元利率已经降到了2%,中美利率倒挂严重。在资本管制的情况下,已经有大量的热钱通过各种途径进入国内。如果进一步加息,热钱继续涌入,会增加流动性,结果是升息的操作效果难以预期。况且,企业的利润已经在下滑,升息会使企业的经营进一步恶化。当然,不排除不对称加息的办法,即提高存款利率,缩小存贷利差。这样既可以抑制一部分流动性,也可以减少银行利润,促进公平,并且对实体企业经济影响不大。总的来说,利率政策操作空间十分有限。

再次,人民币升值是解决通货膨胀压力的有效途径。目前,人民币兑美元汇率升值加快,一季度已经升值3.9%,累计升值接近18%。但人民币升值对于就业和出口的影响也十分明显。

本轮通货膨胀压力归根结底是结构性问题。因此,促进结构调整的财政政策将大有作为。财政政策工具包括收入政策和支出政策。

其中,收入政策主要是税收政策,它包括生产税、收入税、财产税和行为税。这些不同类型的税种可以通过不同的方式,调节要素和产品价格体系、企业及行业的成本结构,进而调节居民、企业等微观主体的经济行为,通过市场机制的作用,引导资源更为合理的配置,以达到调整经济结构的目的,价格体系和经济结构合理调整的自然结果就是国民收入初次分配结构的优化。

支出政策则侧重于经济的再分配功能。收入政策与支出政策二者配合运用,共同发挥对资源配置(经济结构)、国民经济的初次分配和再分配的引导作用。

第二,优化经济结构和国民收入分配结构的政策有两大要点。

首先,增租、收利、减税。增租是指通过加快推行资源税改革和征收环境税,增加征收要素使用的租金。通过提高资源使用收入进行要素价格体系改革,它不仅有利于要素节约和环境保护,而且可以纠正整个价格体系链条的错配,通过更合理的价格机制引导资源更有效的流动,对促进经济发展方式的转变和国民经济初次分配的不公平起到根本改善作用。

收利是指加快国有资产收益改革,收回国家资产的经营收入。国有资产收益是国家作为资产所有者对收益权的正当实施,它对于促进公平竞争提高经济效率有重要作用。

减税是指推行增值税转型和所得税改革。两税合并以来,企业的所得税负下降,税后利润普遍增加。增值税转型对于降低工业企业生产成本、加快创新有较大作用,在东北及中部地区试点很好,可以考虑全面推开。随着通货膨胀压力的继续攀升,个人所得税也可考虑把起征点适当上调至3000元。

增租与收利是增加财政收入的政策,减税是减少财政收入的政策。一增一减的政策搭配效果有二:一是减税可以缓解资源税对企业成本乃至产品价格的影响,减轻资源税对通货膨胀压力短期内的推波助澜作用。二是资源税调整的是上游产品成本,而增值税是面向所有企业,这对扭曲上下游产业的不公平起到重要作用。结果是上游垄断企业的垄断利润将会得到有效遏制,而下游企业的利润则会提高,居民的收入也会提高。居民的消费会增加,整个国民经济的收入循环将更加合理。

当然,我们还应当对租金、税费和利润进行进一步的理论廓清。因为,国家与企业的关系涉及到三个基本概念:租金、税费和利润。这三个概念对应着国家的三重身份:资源所有者、公共管理者和国有资产出资人。其中,租金是政府作为国有资源所有者的代理人获取的资源使用权收入,它是资源使用的产权收入。税费是政府作为社会管理者,为社会提供公共服务而强制征收的收入,如流转税、行政事业收费。利润是国家作为企业投资者投资经营获取的利润,它是一种资产性的产权收入。

这三个概念进入企业损益表的方式也是不一样的。租金是企业使用要素支付的成本,税费是向国家上交的公共服务费用,利润则是在扣除租金(要素成本)和税费之后,股东按资分配的结果。

另外,尽管我们在理论上可以区分开租金、税费和利润三者,但在实践中则很容易混淆,并产生诸多问题。因为,租金常以税、费的形式来征收,如资源税、城镇土地使用税、耕地占用税、频道使用费、矿产开采费等等,很容易与政府为提供公共服务而强制征收的税费混淆。

租金和利润也常常混淆不清。国有企业无论是否有利润,都必须为其使用资源支付要素成本。而利润则是所有者对经营成果的共享,如果没有经营成果,也就无利可分。

租、利、税三者混淆不清,实践中存在的问题有:一是资源和生态环境的使用得不到补偿。我国农垦系统有国有农场2000多个,占地5.88亿亩,全国大中型国有矿山企业占地0.113亿亩,均未上交地租,矿产资源的使用非常廉价。目前从量计征的资源税远远不能反映国家作为资源所有者,出售资源使用权所应有的价格。土地出让金是把地租一次性贴现进行买卖,其价格经常不能反映土地的使用价格。另外,生态环境也是一种公共资源,对其使用也应该支付租金,由于没有开征环境税,企业成本里面并没有反映环境使用的租金。国家作为信息、频道、牌号、文化等资源的所有者,其使用权被无偿使用,也没有相应的租金收入。

二是占有国家资源的大型垄断企业,常常把租金和利润混淆一气。严格来说,垄断本身也是一种公共资源,因此垄断利润其实质是一种垄断租金。只有经济利润才是反映企业经营的“利润”。国有垄断企业往往把要素租金和垄断租金都混为利润,以反映其良好的“经营成果”。其手段就是一方面忽略要素租金成本,以垄断低价获得要素,另一方面通过产品市场的垄断,以垄断高价攫取消费者剩余。尽管如此,一些垄断企业甚至出现亏损,并且把原因归为诸多因素。

因此,必须认识清楚租金、税收与利润的关系,层层剥茧。首先把要素使用收入通过资源税和环境税征收到手,在征收了正常的公共服务税收之后,再提取应得的税后利润(见表)。

其次,继续扩大民生支出,增加低收入群体的补贴。面对通货膨胀压力,我们可以继续优化公共支出,向民生性支出倾斜,增加低收入群体的补贴,这些政策将使得社会与经济面临通货膨胀压力的抵抗力大大增强。具体说来有以下几个方面:

一是通过增加教育、医疗和住房保障等社会性支出,进一步完善社会保障体系,稳定并减少人们的通货膨胀预期,以防止通货膨胀压力转为恶性通货膨胀。

一季度,财政支出合计9507亿元,同比增长30.4%,比上年同期增加14.6%。其中,教育支出保持较高增长,共1556亿元,增长24.4%,占一季度支出的16.4%。社保就业、医疗卫生和环境保护的支出分别为1187亿元、324亿元和87亿元,增长率分别为30.9%、40.6%和54.3%,尤其是环境保护支出大幅增加。教科文、社保就业、医疗卫生和环境保护等民生支出合计3456亿元,比上年同期增长29%,占一季度总支出的36.3%。显然,财政支出有进一步优化的趋势。

二是增加对低收入群体的转移支付和补贴,最大限度的减少通货膨胀压力对社会的冲击。

因为,低收入群体是受通货膨胀压力影响最大而又抵御能力最差的部分人群。自本轮物价开始上涨以来,财政部先后采取多种方式对受物价影响较大的群体进行补贴。如对城乡低保住户、困难学生以及学生食堂都进行了专项补贴。显然,对受通货膨胀压力影响较大的群体进行直接补贴的政策起到了良好的效果,缓解了通货膨胀压力给社会带来的压力。

三是对于关乎国计民生和社会稳定的产业,要给予生产者补贴。但是,生产者补贴手段的运用必须十分谨慎,因为它很容易形成效率损失和不公平。自本轮通货膨胀压力以来,财政部已经对受油价提高影响较大的渔业、林业、城市公交、农村道路客运、出租车司机等给予专项补贴。为应对猪肉价格上涨,财政部采取了多种方式促进生猪生产,如实施能繁母猪保险与补贴制度,加大对疫病防疫的财政支持力度,等等。

表:2008年一季度财政支出情况

| 支出 | 一般公共服务 | 公共 | 教育 | 科学 | 文化体育与传媒 | 社会保障和就业 | 医疗 | 环境 | 城乡社区事务 | 农林水事务 | |

| 2008q1 | 9507 | 1688 | 752 | 1556 | 162 | 140 | 1187 | 324 | 87 | 656 | 450 |

| 增长率 | 30.4 | 21.6 | 22.2 | 24.4 | 32.6 | 24.6 | 30.9 | 40.6 | 54.3 | 29.7 | 37.7 |

| 2007q1 | 7289 | 1389 | 615 | 1251 | 123 | 112 | 907 | 230 | 55 | 506 | 327 |

| 增长率 | 15.8 | 6.8 | 16.5 | 22.4 | 19.9 | 12.2 | 30.5 | 20.7 | 12.9 | 29.9 | 12 |

本报告中图表的数据来源如未作特别说明,均来源于《中国经济景气月报》或者国家统计局统计公报。