|

未出现太多异常因素

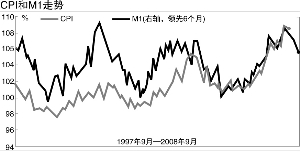

就4月份CPI涨幅反弹来看,并没有出现太多的异常因素,没有看到明显的通胀压力扩散的迹象,这并不改变我们在春季报告中提出的物价涨幅逐季回落的判断。我们当时得出这一结论的依据主要有三个方面:一、从比较基期来看,去年1季度物价涨幅最低,此后物价涨幅明显提高;二、从历史经验来看,食品价格会呈现明显的季节性波动,春节之后食品价格涨幅会有明显回落。今年的回落的趋势受到雨雪冰冻的干扰,但并不会因此而改变。随着雨雪冰冻灾害滞后影响的消失,水果、蔬菜等供给会大量增加,价格会加速回落;三、从货币供给量来看,领先CPI变动6个月M1增长率在去年三季度达到高点,此后趋势开始向下,这预示着未来CPI总体上将保持涨幅回落的趋势。

综合考虑,我们维持CPI前高后低、逐季回落的观点。不过,由于去年一、二季度CPI涨幅相差不大, 三季度CPI涨幅开始大幅度提高,二季度CPI涨幅可能只是小幅回落,要到三季度CPI涨幅才能出现大的回落。分月度来看,预计5月份CPI涨幅在8%左右,要到6月份才能回落到稍微让人放心的7%左右

紧缩压力加大

但加息会比较谨慎

无论是什么原因导致,CPI涨幅的反弹毫无疑问进一步坚定国家控制物价上涨、抑制通货膨胀的决心。但由于目前我国经济形势充满了各种不确定性,既有经济过热、通货膨胀的风险,也有经济过冷、经济失速的风险,这使得国家在出台大力度的抑制通胀政策方面处于两难境地。

从近日召开的国务院常务会议工作部署来看,尽管进一步强调要把控制物价上涨、抑制通胀放在更加突出的位置,但同时又强调要把握好促进经济增长和抑制通胀的平衡点,保持经济平稳较快增长,这反映了国家在解决当前经济问题方面的矛盾心态——既担心出现严重的通胀,又担心政策过于严厉,损害正常的经济增长。

这种新思路使得国家的宏观调控政策呈现出更多的“扛”的特征,即一般情况下,能不出台新的紧缩政策就不出台新的紧缩政策,如果形势所逼需要出台新的政策,则优先使用更加灵活的行政手段和数量手段,以增加政策的灵活性和避免对经济的损害。从这个调控的新思路来看,尽管压力仍然很大,但国家在加息决策上会非常谨慎。国家在宏观调控思路上的这种转变使得今年加息的次数将少于应该的水平,我们将原来预期的加息3次下调为加息1-2次。