|

4月末,市场开始传言7月份Shibor利率将进行变革,报价性质将转为小额点击真实成交性质,对3MShibor利率高估的置疑之声迅速上扬。

互换市场先于现券市场作出反应,以3mShibor利率为基准的互换利率开始持续大跌,较1-5年期互换利率中间价已分别跌去10-15bp;现券市场有所滞后,4月28日在某家大券商带动下,通过点双边方式,也将3mShibor利率为基准的浮息债拉下马,2.3年期的070413双边买盘从4.48%被冲击到4.66%,一日之内跳升了18bp相当罕见,4.16年的070211买盘由4.71%被点到4.77%,这类债券的回调行情一直延续到现在。但尽管如此,作为基准的3MShibor利率仅略微下行到4.485%后迅速又上扬到4.492%,由此可见市场机构对其定价分歧严重。

定价分歧的根源在于中国典型的“利率双轨制”。一是管制利率,如存贷款利率;二是市场化利率,如回购利率等。与前者相比,不谈7%-8%的贷款利率,譬如以3个月银行转贴现利率5%相比,3MShibor利率4.50%仍然偏低;但若与后者相比,目前1MShibor利率仅为3.40%,110bp的利差空间显得相当悬殊,3MShibor利率又存在很大的高估成份。

笔者的观点是,央行大力推出Shibor利率体系,目的就在于借助这一桥梁,将管制利率体系和市场化利率体系进行连接,进而疏通并最终得以实现利率市场化。因此,未来Shibor利率的定价话语权很大部分取决于央行的态度。

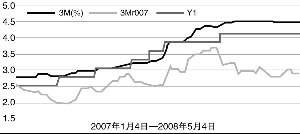

另外我们可以粗略观察发现,3MShibor利率其实跟1年定存(简称Y1)和R007前三个月加权利率(简称3MR007)之间存在较强的正相关性。我们简单将三者进行一下回归,大致得出这一回归方程:3MShibor=0.20*3MR007+0.89*Y1,相关系数为0.92,相当高。

按照该方程预测,在不加息前提下,目前3MShibor利率合理利率应该在4.30%附近。据此判断,目前3MShibor利率为基准的浮息债已基本调整到位,进一步杀跌的空间似乎不大。