|

> 2007年5月批量生产的14milLED芯片,发光强度140-160mcd,封装成白光LED发光效率超过73lm/W。

> 2007年7月批量生产的40mil大功率LED芯片,发光强度3000mcd,封装后白光LED发光效率65lm/W以上。

> 2007年12月批量生产的14mil LED 芯片,发光强度180mcd,封装成白光LED发光效率达到95lm/W。

⊙潘乐天

目前国际上批量供应的14mil大功率蓝光LED的芯片发光强度为160 mcd;40mil大功率蓝光LED的发光效率为60lm/W,而这些高亮度半导体LED芯片生产技术掌握在以美国Cree和Lumileds、日本的Nichia和Toyoda Gosei,以及欧洲的Osram等为首的少数大公司手中。这些公司利用各自的核心专利,采取横向(同时进入多个国家)和纵向(不断完善设计,进行后续申请)扩展方式,在全世界范围内布置了严密的专利网,试图通过设置的专利壁垒来控制市场,限制和阻挠其它国家和企业的发展,在竞争中占据有利地位。

“我们为什么敢做?因为我们也掌握了核心技术!”同方股份有限公司总裁陆致成说,半导体LED照明产业被誉为看不到乌云的蓝天产业,这次由同方募集配股资金8亿元进行高亮度半导体LED芯片的大规模生产。拉开了我国半导体LED高端芯片生产的序幕。“经过两年的产业化开发,我们批量生产的产品技术指标高于国际主流产品,我们现在的目标就是将技术优势转化为规模优势、成本优势,参与国际竞争”,同方敏锐地捕捉到千载难逢的发展机遇,开始着眼于全球市场,积极布局,驶上向世界一流企业奋进的新航程。

切入LED产业 迎接爆发性增长

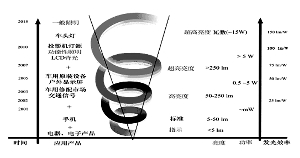

全球LED市场第一波销售成长由手机背光带动,并在建筑装饰照明、室内外显示屏、交通指示等应用市场广泛应用,在白光LED在通用照明市场发力之前,笔记本电脑、液晶电视、户外大屏幕背光及汽车灯将成为LED的新增长点。根据Haitz’s 定律,发光二极管所产生的亮度,大致是以每18-24 个月提升一倍的轨迹在成长。在亮度成长的同时,产品单价以每十年的价格下降到10%的趋势下滑,相对应的市场应用呈现几何性增长。

2007 年9 月, 欧洲光电子工业协会( EPIC)在德国柏林举行了一次名为“面向照明和显示领域的LED 制造”的研讨会,会议指出,高亮度发光二极管将在汽车照明、LCD 背照明以及建筑照明等方面迎来显著的市场增长。“在新的LED增长阶段,市场对用于按键背光和移动设备显示的固态照明继续有强劲的需求,这是刺激LED市场增长的主要因素,”iSuppli的董事兼首席分析师贾迪什·里贝罗博士表示,“汽车内部照明,以及电视与笔记本电脑大屏幕LCD的背光,这些新兴市场也将推动LED产业的增长。另外,固态照明技术不断发展,也将使LED在装饰照明和建筑照明市场找到新的用武之地。”据iSuppli公司预测,LED市场规模2006-2012年的年复合增长率约为14.6%,到2012年将达到123亿美元。

中国光学光电子协会统计,我国2006年LED器件封装市场为146亿元人民币,预计我国2008年应用市场规模将达到540亿元,到2010年,中国半导体照明及相关产业产值将超过1000亿元的规模,国内市场将保持30%以上的增长速度。其中高亮度LED器件国内增长率超过50%,高亮度LED芯片更达到100%,市场前景十分广阔。

正是在这样的背景下,同方抓住LED产业发展的机遇,坚持拥有属于自己的核心技术,并通过研产结合,将技术变为生产力,切入到半导体LED芯片制造领域,打造具有竞争力的行业龙头企业。

技术攻坚 在产业价值链上寻找突破

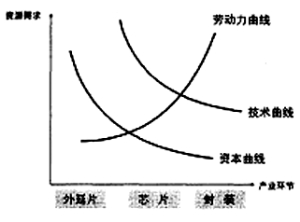

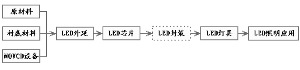

目前半导体照明产业的竞争主要集中于高亮度领域,要生产高亮度LED灯,首先要有芯片,而芯片的质量和发光效率,主要是由外延片决定。世界最著名半导体LED厂家,如美国Cree和Lumileds、日本的Nichia和Toyoda Gosei以及欧洲的Osram等,其生产涵盖外延片生长、芯片和封装,要想在市场上购买高质量的外延片几乎不可能,因此,整个产业的技术水平实际上决定于外延片的水平。从产业链价值来看,附加值高的区域集中在外延片。整体来说,上游产业外延的技术门槛较高,资本投入最大的环节。

目前我国已经逐渐形成LED较为完整的产业链,但是,国内企业主要集中在下游技术含量不很高的封装领域,而上中游领域只在近几年开始逐渐发展。2006年我国LED芯片市场总需求量为42亿元,其中国内提供部分只有10.5亿元,75%的芯片是进口的,市场缺口非常大。预计2008年我国LED市场规模将达220亿元,芯片销量将达100亿元。国内的LED芯片供应能力目前远不能满足需要,国内的半导体照明芯片企业有很大的发展空间。

面对国际的市场特点,同方选择了LED芯片制造作为LED产业的突破口,以期获得竞争优势。由于MOCVD外延生产是发展高亮度LED芯片的关键环节,同方开展国际间合作,成功地自行设计制造了MOCVD。2007年2月1日,国内LED权威检测机构-国家半导体器件质量监督检验中心对公司MOCVD生产的GaN基蓝光LED芯片的光电性能及可靠性进行了测试,结果表明,产品性能参数十分优异,达到国际先进水平。

技术先进不代表具备产业化能力。同方在掌握了半导体照明市场急需的关键技术之后,加速了高亮度LED芯片生产线产业化的开发工作。通过引进消化吸收再创新,MOCVD设备采用全自动化控制,操作和维护简单化,重复性好,适合于批量生产,与其他公司相比在制造成本降低了三分之一,而且在气源、晶体的生长速率、掺杂浓度等实现了全自动精确控制,可以很方便地生长出高质量的LED核心发光区多层量子阱(MQW),并可优化MQW的形状与数量,由此大大提高外延片生产的稳定性和质量。

在陆致成眼中,高科技企业必须有自己的根,根深才能苗壮,“在2006年底就已经知道我们的技术水平能够产业化,但我觉得还不够,我们又在2007年里花了一年的时间夯实基础,工作的重点是培养管理能力和市场能力,让国内外下游企业认识和了解我们。”

规模化生产 找准产业突破点

陆致成认为,“没有全球化眼光,难以成为世界一流企业”,同方开始研究世界LED产业的发展路径,寻求实现跨越式发展的关键。

在欧美,并购浪潮汹涌澎湃。以飞利浦为例,从2005年起飞利浦为增加市场份额及扩大产品线进行了价值40亿欧元的公司并购。最重要的是在2005年收购了美国照明公司Lumileds,随后又以9.5亿美元买下美国安捷伦科技公司(Agilent Technologies)持有Lumileds公司的47%的股份,完成对Lumileds控股权的掌握。2006年2月,飞利浦以5.61亿欧元购买了欧洲照明生产企业PLI,2007年3月飞利浦又以7100万美元并购加拿大的白光LED生产公司TIRSYSTEMS,此公司专注于LED模块系统。另外,飞利浦又以约6.88亿美元收购位在美国波士顿的专业LED制造商COLOR KINETICS(CLRK-US)公司,CK是美国重要的专业LED制造商。这项交易在2007年下半年完成。收购COLORKINETICS部分反映了该公司已经掌握了LED照明的重要专利。2008年1季度,飞利浦公司出资18.5亿购买了美国照明灯具Genlyte集团(纳斯达克:GLYT),以增强菲利普在节能照明市场的地位。通过一系列并购,飞利浦公司超越GE成为全球最大的照明公司。

在台湾,其LED产业上取得重大突破,主要得益于日本大厂无暇顾及的甚至忽视的市场-手机的蓝色背光。2000年,台湾晶元光电抓住韩国三星需要手机光源的市场需求,利用几个月时间开发出全球第一只手机用“蓝色背光源”,引发全球手机潮流。当时,一方面,台湾很清楚本地区LED的发光性能不如韩国、更不如欧美、日本,但重要的是,手机背光源不需要太高的性能,而且消费者两三年就淘汰一只手机;另一方面,台湾成本仅是日本的三分之一,韩国三星又特别重视产品的成本。在晶元光电看准手机LED背光源产品作为切入点后,台湾其他厂商也快速跟进,使台湾LED产业实现大翻身。低成本优势,迫使日本逐步放弃传统芯片与低价位产品的生产,转而向高亮度和高单价产品的方向发展,由此给台湾半导体照明产业一个做大的机会。其全球份额仅次于日本,排名跃至第二。

就 LED产业来说,与美国和日本以技术驱动的方式不同,台湾主要是通过“资本驱动”的方式实施低成本战略。截至2007年底台湾LED企业共计拥有MOCVD300台以上,按照各家厂商产能扩充规划来看,预估2008年至2009年间其MOCVD有可能增加到400台。从台湾今明两年MOCVD的增长率就可以看出,资本对于台湾LED产业所起到的推动作用。台湾企业在全球高技术产业中,很习惯打价格战,其策略就是通过产能的急剧扩大,大幅降低价格,从中获得跨越式的发展。

“一旦我们开始规模化生产,成本一定比台湾企业还要便宜,这就是我们的信心。”为此,同方在技术研发及人才储备方面先行一步,在原材料国产化方面,开始采购国产的MO源气体、蓝宝石衬底;在工艺优化与稳定性方面,重点研究多层量子阱MQW生长与Mg激活技术,改善外延生长的重复性与一致性,在掌握外延生长核心技术的基础上优化MOCVD工艺间的整体运转,提高生产效率;人员已经扩充到近200多人,为保证MOCVD生长设备从5台到35台产能规模释放做好了充分的准备;芯片制造方面,完善功率型芯片成套加工技术,开发20MIL芯片及垂直结构LED,并进行5W、100lm/W功率型LED制造技术开发工作。

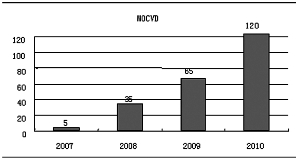

未来三年公司MOCVD发展规划(单位:台数)

根据规划,同方首期将投资6亿元用于高亮度半导体发光二极管LED照明芯片的扩大生产,预计今年8月新增30台MOCVD设备到进入调试阶段,年底前将进入全面生产阶段,2009年继续新增MOCVD设备达到65台,2010年达到120台,其产能将保持每年100%的速度递增。

在国家极力提倡节能环保的背景下,我国半导体LED照明产业迎来历史性发展机遇。在全球化竞争中,同方股份关注国家经济中需求增长旺盛、发展迅猛的半导体照明工程,以自有核心技术为利器,必将在新一轮朝阳行业的发展中再立潮头。