|

随着金融机构体制改革的深化,近年来对债券投资的业绩考核和市值评估开始在各类金融机构逐步推行。

在具体实践中,较为普遍和流行的一种业绩考核方式是将债券的应计利息部分作为利息收入单列出去,只计算在当前市场收益率下债券的市值净价与建仓净价成本差额,即资本利得,作为业绩考核的目标。因此,投资者关心的是在收益率变化之后,其投资债券净价部分的变动。这一部分变动作为资本损益,与投资者业绩考核目标是密切相关的。

这一方法从表面上看是合理的,在排除了债券应计利息的自然增加对债券价格的影响后,净价的变动的确能够反映出债券收益率的变动情况。但是在具体的实践中,我们却发现了一些自相矛盾的问题。

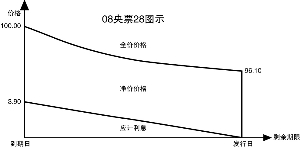

例如,2008年3月12日发行的一年期央票08央票28,发行价格为96.10元,对应收益率为4.0583%。到2008年5月9日时,如果以4.045%的收益率卖出,投资者会发现扣除掉0.6197元的应计利息之后,净价竟然只有96.09元。按理说债券收益率下降了,债券价格应该上升实现盈利,但是投资者发现资本利得竟然是亏损。更严重的问题是,如果从3月12日到5月9日这一期间该债券的市场收益率都没有变化,仍然是4.0583%,那么投资者会发现到5月9日时,其净价只有96.0795元。行情没有变化,收益率也没有改变,投资者却白白损失了0.0105元的资本利得。这到底是为什么?

贴现债券情况分析

我们先从最简单的一年期以下贴现债券的净价计算公式入手来寻找问题的答案。根据银行间债券市场统一的收益率算法公式,剩余期限在一年期以下的债券都是用单利计算其收益率。我们发现了问题的所在。

在到期收益率y为一个常数保持不变的情况下,剩余天数D对全价P的函数是凹向原点的双曲线函数,而剩余天数D对应计利息r的函数则是一个单调递减的线性函数。那么这两者的之差,一定不会是一条平坦的直线。也就是说,在收益率保持不变的情况下,随着剩余期限的不断减少,净价呈现出中间低,两边高的形态。

我们用08央票28做一个简单的实证测算,验证了上述结论。

附息债券情况分析

那么剩余期限在一年以上的附息债券使用复利公式计算全价,在收益率保持不变的情况下,随着剩余期限的缩短,净价是否能够保持不变呢?

我们实证发现,这一函数曲线形态和单利计算的贴现债券是类似的。

结论和建议

显然,净价虽然能够反映出债券市场收益率的变动和行情的变化,但是却不是一个精确的指标,在实践运用中往往会出现误差。特别是在收益率变动幅度较小的情况下,还会产生严重的方向性错误。

其实回溯一下净价交易推出的历史我们就会发现,推出净价交易的目的首先在于将免税的国债应计利息剥离出来,同时避免由于应计利息的自然增长导致投资者对行情信息误解,并不是用来进行业绩考核的。但不合格的净价不得已承担了此重任,也反映了中国债券市场当前的许多无奈。

按照成熟债市的惯例,基金类不考虑资金成本的投资者,一般用是否跑赢债券指数作为业绩考核的标准。而银行类有资金成本的投资者,则一般用债券的持有期收益率减去资金成本的差额作为业绩考核的标准。

但是这两种方法在国内推行都有一定的难度。由于债券市场的流动性尚不充分,加之市场行情中掺杂了过多的非真实信息,因此依据债券指数进行业绩考核的标准做法在当前尚有些问题。而银行类的机构投资者的资金成本计算,牵扯到银行各相关部门的考核,至少到目前为止仍然难度很大。因此净价作为不合格的业绩考核指标,虽然问题重重,但是也是不得已而为之的无奈之举。因此,建立一个合理有效的债券投资考核体系,除了要继续研究如何推出更有指标意义的债券指数之外,深化金融机构的体制改革,建立内部全面的考核体系,也是必不可少的一环。