贷款利率上升将抬高企业发债融资成本

2008年05月22日 来源:上海证券报 作者:⊙申万研究所 屈庆 张睿 张磊

|

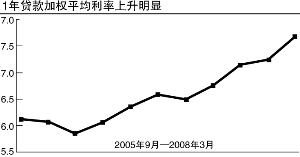

上周央行发布《一季度货币政策执行报告》,报告中透露出信息值得我们关注:3月份,6个月至1年(含1年)人民币贷款加权平均利率为8.72%,比1月份提高0.4个百分点。商业银行贷款加权平均利率为7.67%,为基准利率的1.03倍。此外,执行利率下浮的贷款额比重明显下降。

我们认为,贷款利率的上升和实行下浮利率的贷款占比明显下降,主要是因为贷款额度的限制,银行和企业之间的议价能力提升和居民消费贷款的下降。不管如何,实际贷款利率的上升,表明企业融资需求旺盛导致成本的上升,而这是否会影响到公司债,短融等信用债券的发行利率,值得关注。

与企业融资成本大幅提高形成反差的是,一季度短融的发行利率却持续下降,这两种途径企业融资成本的背离该如何理解呢?

我们认为,尽管目前因为需求的支撑,还看不出贷款利率上升对这些信用产品的影响,但如果持续的贷款利率的上升,最终还是会导致企业发债融资成本的上升。

贷款利率是企业融资成本的参考基准,但市场供需和信用风险才是短融市场化定价更关键的因素,随着企业通过注册制发行债券的便利,贷款利率对短融的影响将主要体现在短融市场供大于需时,贷款利率或将成为短融发行利率的上限;而一季度在信贷紧缩的环境下,无论从金融机构配置需求释放的角度还是从商业银行投资短融对发放信贷替代性的因素考虑,短融市场需求大于供给的状况较为明显,因此导致了优质短融发行利率的下降,但信用评级较差的短融发行利率并没有明显下降。