|

●生产成本上升、外需放缓以及价格管制给上市公司业绩带来的负面影响正在显现。价格管制是拖累业绩的因素之一,而未来行政管制很可能成为常态。至于金融业,其盈利增速放缓趋势也已经形成。

●对利好政策的憧憬并不能改变不容乐观的基本面,主流机构与大小非逢高做空的中长期操作思路不会改变。市场与政策的博弈仍将持续,若非市场再度大幅走低,投资者不必对利好期待过高。

●大盘弱势震荡格局仍将延续,估值过高的个股面临价值回归。可逢低吸纳成长预期较为明确的品种,如化学原料、化学纤维、农产品加工、建筑材料、零售、电气设备等行业。

⊙国都证券研究所

一、地震不会动摇从紧货币政策

1、通胀压力有增无减

今年4月份CPI并未如预期一样回落,反而小幅走高,其中粮食、肉禽的价格涨幅有所提高。而PPI已是连续9个月上扬,在其传导作用下,CPI非食品价格仍然面临上涨压力。与此同时,能源、钢铁价格持续上扬,BDI再创新高则是火上浇油,外部输入的通胀压力中短期内实在是难以缓解。

此外,四川强烈地震带来的通胀压力不容忽视。其一,四川作为猪肉生产大省,由于近期生产、运输受到影响,将对猪肉价格带来短期冲击;其二,救灾物资集中支援四川、灾后重建对大宗商品的大量需求,都会从需求端带来通胀压力;其三,自然灾害发生后的亲情因素以及灾后大规模的工程建设,或会导致部分四川劳动力回流,从而在一定程度上给其它地区的劳动密集型企业带来成本压力。

央行在一季度货币政策执行报告中也重申,要把控制物价上涨、抑制通货膨胀放在更加突出的位置。我们不能不重视货币当局对通胀问题如此坚决的态度。

2、从紧货币政策难以动摇

从货币供应来看,4月份M1与M2并没有延续2月、3月的回落趋势,分别回升0.8个百分点和0.65个百分点,表明流动性过剩状况依然存在。另一方面,尽管人民币贷款余额增幅小幅回落,但4月份新增贷款较上年同期回升,也反映出实体经济中投资热情不减。

正如央行在一季度货币政策执行报告中所言,经济总体形势比预想的要好:1-4月份社会消费品零售总额实际增长11.8%,保持稳步回升态势;城镇固定资产投资25.7%的增速,仍属于较快水平;至于市场普遍担心的外需放缓,我们也看到人民币升值步伐略有放缓,以缓解出口部门所面临的严峻压力。总体来看,经济下行风险至少目前还只是次要矛盾,管理层的工作重心仍将落在控制通胀上。

当然,宏观面一个新的重要变数是四川地震可能给经济带来的冲击。但在我们看来,因地震冲击而改变宏观紧缩基调的可能性并不大。首先,不论从日本神户地震还是从台湾“9·21”大地震来看,地震对工业生产及GDP的负面影响都较为短暂,而且四川省GDP占全国的比重仅有4.3%;其次,从目前四川在地震中的受灾情况来看,大规模的灾后重建不可避免,这也被市场视作紧缩政策难以为继的主要原因。

但应该看到,政府不必放松全局的紧缩政策,完全可以通过局部性的信贷微调并辅以财税优惠政策予以支持。事实上近期的央行举措也印证了这一点:如人民银行总行授权成都分行在总行新下达的再贷款、再贴现限额基础上,调剂增加原有限额;成都、绵阳、阿坝等四川省6市州地方法人金融机构5月20日暂不提高存款准备金率。

二、上市公司业绩增速明显放缓

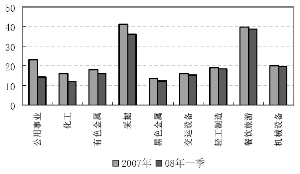

生产成本上升、外需放缓以及价格管制给上市公司业绩带来的负面影响正在显现。对比去年年报与今年一季报可以发现,21个申万一级行业(不考虑金融服务与综合行业)中,共有9个行业毛利率下滑。

其中,下滑幅度较为明显的行业包括公用事业(主要是电力行业受累于价格管制)、化工(除中石化因价格管制受损外,大多数化工企业也都面临成本上升压力)、有色金属(金属价格高位波动加大,且受累于环保投入、资源税等成本因素)、采掘行业(主要因为中石油受累于价格管制)。

从上市公司业绩增长来看,2007年A股整体增速为51%,预计2008年增长23.2%(只取有业绩预测值的公司,下同)。如果剔除金融行业的话,则2007年、2008年业绩增幅分别只有40%和17.2%,可见非金融类企业的业绩增速呈现明显放缓迹象。

价格管制是拖累非金融类企业经营业绩的重要因素,如果我们在非金融类企业中剔除中石油、中石化,则其2007年、2008年业绩增幅仍能达到67.8%和26.6%。就目前通胀压力难以缓解的现实来看,资源价格的行政管制仍将持续,而且很可能成为常态。这就意味着中石油、中石化,以及电力企业拖累A股整体业绩的窘况难以改观。

与此同时,对于那些通胀主题下的受益行业,我们也应注意潜在风险:政府决不会允许少数行业在通胀中攫取通胀福利,而让大多数行业与全社会来承受代价。例如,继4月份对磷肥等化肥产品加征100%特别出口关税后,财政部又决定自2008年5月20日起至12月31日止,对所有贸易形式、地区、企业出口的磷产品加征100%的特别出口关税。考虑到这样一个特殊背景,我们相信对农产品、煤炭等通胀受益题材的过度炒作也可能面临类似的政策风险。

至于目前仍有较好盈利能力的金融服务行业,我们也应看到其盈利增速放缓趋势已经形成。根据一致预期,金融服务业2008年净利润有望增长33%,而2009年增速则下降为24%。由于宏观紧缩仍在持续,存款准备金率多次上调的累计效应将逐步显现,而且证券市场表现难以乐观,这都预示着金融行业业绩不排除向下修正的可能。

三、利好政策预期支撑有限

在前期3000点关口面临失守的重要关头,利好政策连续出台,印花税下降也意味着证监会之外的其它部委加入到“护市”队伍中来。展望后市,市场可以预期的利好除常规的加快新基金审批外,还包括融资融券、规范再融资、股指期货、新股发行制度改革等,这也是投资者对后市仍有憧憬的主要原因。

不过在我们看来,对利好政策的憧憬并不能改变不容乐观的基本面,决定上市公司投资价值的根本因素还在于业绩。交易成本下降或者新基金发行、融资带来的资金增量并不会改变股市的运行趋势,主流机构与大小非逢高做空的中长期操作思路也不会由此而改变。

另一方面,在当前市场估值相对合理、走势趋于平稳情况下,管理层也不会急于推出利好政策,以防止市场出现利好依赖症。毕竟管理层希望尽量运用好手中的政策利好,努力确保未来一段时期市场的平稳运行。因此,市场与政策的博弈仍将持续,若非市场再度大幅走低,投资者不必对利好期待过高。

四、近期市场运行趋势与投资策略建议

1、延续弱势震荡格局

相对合理的估值水平以及政策利好预期,使得市场不具备明显做空动力。但由于宏观面不确定性因素的存在,市场进一步的超跌反弹也得不到基本面支撑,预计大盘弱势震荡格局仍将延续。

事实上,A股整体估值合理掩盖不了众多个股偏高的估值,特别是经历近期超跌反弹之后,不少中小盘股的价格明显过高。尽管近期市场人气有所回暖,但在弱势市场中投资者趋向于理性投资,题材股的投机炒作很难有持续性。

目前沪深300指数的2008年和2009年预测市盈率分别为21.3倍和17.5倍(截至5月19日)。结合市场估值及预期业绩增速来看,我们依然认为,如果宏观面没有出现有利转机,大盘重新回到3850点上方的可能性不大。

2、回避风险为主,逢低吸纳确定性品种

考虑到基本面不确定性因素较多,宏观紧缩、物价管制、生产成本上升以及外需放缓将对众多上市公司的业绩增长带来拖累,建议投资者坚持防御、控制仓位,主动回避受上述不利因素影响的公司。包括受制于宏观紧缩政策的银行、地产行业;因物价管制而业绩受损的石油石化、电力行业;受累于证券市场弱势的证券、保险行业;出口主导型行业,以及成本转嫁能力差的制造业。

当然市场震荡也为投资者提供了逢低吸纳确定性品种的机会,考虑到多数个股缺乏可靠的业绩预测数据,我们以基金重仓股为分析对象,统计各行业的预期增速。对于申万基金重仓股指数涵盖的366只股票,剔除无盈利预测的公司和属于“综合”行业的公司,对其余351只股票按申万二级行业分类进行统计,我们认为,预计2008年、2009年增幅均超过30%且PEG较低的20个行业可以关注(见表)。

综合行业基本面信息,我们建议投资者关注塑料(金发科技)、化学原料(中泰化学、山东海化、三友化工等)、化学纤维(山西三维、云维股份等)、农产品加工(新中基、中粮屯河等)、建筑材料(南玻A、冀东水泥、海螺水泥等)、零售(苏宁电器、大商股份、重庆百货、银座股份等)、电气设备(置信电气、思源电气、华仪电气、特变电工等)行业。

(执笔:张翔)

| 预计2008年、2009年增幅均超过30且PEG较低的20个行业 |

| 申万二级行业 | 2008年预测增长(%) | 2009年预测增长(%) | 2008PE | 2008PEG |

| 塑料Ⅱ | 113.27 | 38.68 | 18.8 | 0.17 |

| 房地产开发Ⅱ | 91.46 | 53.59 | 15.3 | 0.17 |

| 景点 | 121.21 | 41.65 | 22.5 | 0.19 |

| 化学原料 | 108.22 | 38.90 | 22.2 | 0.20 |

| 非汽车交运设备 | 68.71 | 37.47 | 19.1 | 0.28 |

| 视听器材 | 64.18 | 33.78 | 18.6 | 0.29 |

| 橡胶 | 68.22 | 50.52 | 20.2 | 0.30 |

| 化学纤维 | 64.40 | 34.79 | 19.9 | 0.31 |

| 农产品加工 | 114.78 | 41.86 | 48.5 | 0.42 |

| 物流Ⅱ | 87.32 | 35.81 | 39.0 | 0.45 |

| 其它轻工制造Ⅱ | 49.38 | 53.47 | 23.0 | 0.47 |

| 普通机械 | 56.56 | 32.27 | 26.7 | 0.47 |

| 建筑材料 | 56.63 | 39.64 | 27.2 | 0.48 |

| 半导体 | 45.27 | 35.72 | 22.0 | 0.49 |

| 零售 | 56.33 | 36.05 | 28.0 | 0.50 |

| 计算机设备Ⅱ | 51.23 | 44.78 | 29.6 | 0.58 |

| 网络服务 | 65.92 | 42.33 | 38.7 | 0.59 |

| 园区开发Ⅱ | 43.57 | 46.41 | 26.6 | 0.61 |

| 白色家电 | 34.35 | 34.94 | 21.7 | 0.63 |

| 电气设备 | 42.01 | 32.52 | 29.1 | 0.69 |