|

1997年笔者在上海证券报工作期间,收到一位家住重庆但在广州远洋即现在的上市公司中远航运任职的读者的来信,他在漫长的航海期间进行了一项很有价值的研究:市盈率与流通股比例的关系。其论点是,在各方条件都相当的情况下,一只股票的市盈率的高低与它的流通股比例存在反比关系——流通股比例越低,相应的市盈率越高。信很长,足有万余字,并配有数据图表,还有大量的个股实证研究。他最后提出了一个结论性公式:非全流通条件下个股的合理市盈率=全流通条件下的合理市盈率×(100÷流通股比例),并提出了一个很有意思且很有远见的观点:如果说美国股市市盈率的合理峰值约为20倍,那么,考虑到中国股市的流通股比例仅占总股本的30.5%,因此中国股市未来的市盈率将达到20×(100÷30.5)=65倍。

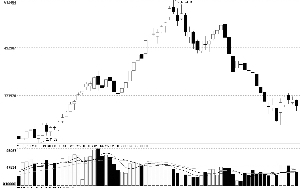

这是一篇从论点到论据都令人击节赞叹的好文章,笔者于是便花了一整天时间,将它梳理和改写了一遍,以一整版的篇幅发表在上海证券报的市场版上。4年后,这位读者的预见便应验了——2001年,当上证指数到达2245点时,整体市场的平均市盈率到达他当年预期的66倍。其后,许小年提出了“推倒重来(重返1000点),重建完美市场”的观点,遭到市场的一致谴责。但2005年,当“推倒”的任务终于完成时,市场却并没有建立起在全流通条件下交易的“完美市场”,而是在股改和基金大规模扩张的背景下,把当年的景象又重演了一遍——市场的平均市盈率又一次到达66倍以上。这样,连带1993年的1558点,沪深股市的平均市盈率已有三次到达65倍以上。

重提这些往事是想说明一个观点,沪深股市过去的高估值并不完全与我国经济的高增长有关,它在很大程度上是由股权分置造成的。在大小非全面解禁的今天乃至今后,过去高估值的制度性基础已不复存在,寻找新的价值均衡点以及合理的价值波动区乃是中国股市的一项长期的、艰巨的战略任务。

那么,新的价值均衡点与合理的价值波动区又在哪里呢?笔者提三个数字供大家参考。

第一个是“40法则”。这是一个经验法则,根据这个法则,一个市场的合理市盈率上限应该是:40-通胀率;或者反过来:市盈率+通胀率=40。

将市盈率和通胀率联系起来,是因为通货膨胀有放大公司盈利的倾向,使公司盈利超出它实际具有的能力;而通货紧缩则会缩小公司盈利,使公司的盈利小于它实际具有的能力。因此,在通胀期间我们应给公司以较低的市盈率,在通缩期间则应给予较高的市盈率——2007年我们正好相反,这也为日后的大调整创造了条件。根据这个经验法则,目前沪深股市合理的市盈率上限应为40-8=32倍。目前沪深两市的平均市盈率以今年1季度盈利×4计算,约为28倍。与32倍相对应的指数是4000点。

第二个数字来自实证。无独有偶,1993年的70倍市盈率(上证指数1558点),调整到最后,两市的平均市盈率最低达到12倍(1994年的325点)。2001年的66倍(上证指数2245点),调整到最后,两市的平均市盈率最低也是12倍(2005年的998点)。由此可得到一个基本结论:沪深股市平均市盈率的底线在12倍。

如果说根据“40法则”得出的32倍市盈率大致框定了今后一段时间内沪深股市市盈率的上限,那么,这个实证数据便框定了市盈率的下限。两者的中位数是22倍。

第三个数字同样来自于实证。在沪深股市十多年的历史中,1995年可算是一个较低迷、同时又充满机会与活力的年份,这一年的价值波动区比较符合一般成熟市场的常态,因此可以为我们提供一个有意义的参考。1995年,沪深股市的平均市盈率最高为30倍,最低为16倍,其中位数为23倍。有意义的是,此前一年即1994年,沪深股市的平均市盈率最高为34倍,最低为12倍,两者的中位数刚好也是23倍。

笔者认为,上述三个数据基本上为我们框定了未来沪深股市常态的价值波动区,即下限为12倍市盈率,上限为34倍市盈率,中位数是23倍。从这个角度看,目前沪深股市的估值水平仍然处在较高的位置,在这个位置上,大盘的上升空间相当有限。市场的主要任务以及我们的着眼点,不是在今后一段时间内大盘会涨多高,而应放在如何实现价值的软着陆上。因为同样的12倍市盈率,在1994年的上证指数是325点,在2005年则是998点,两者之间整整相差2倍。如果整个市场环境较为宽松——这将取决于管理层的合理调控,沪深股市是完全有可能在3000点左右进行长期整理,实现价值的软着陆。

至于短期走势,笔者认为依然是一种横向整理的格局。

(本文作者为上海智晟投资管理有限公司首席经济顾问)