|

⊙民族证券 申团营

基金评价方法概述

对于基金的历史表现主要看它们的累计净值收益率,同时需要设定一个比较基准,基金的表现是相对这个基准而言的,比较基准的选择一般是大盘指数收益率。如果在一定期间内基金累计净值超额增长率(即累计净值增长率减去大盘指数收益率)为正值,说明基金该基金表现良好。目前许多对基金表现的评价都采用此方法,但是这种评价方法是有较大的偏差的。其原因在于,基金投资组合与大盘指数的风险是不一致的,两个风险不一致的投资组合是无法比较的,因此,必须对投资组合进行合理的风险调整。

对于基金表现经风险调整的评价模型一般采用詹森的阿尔法评价模型,它是以资本资产定价模型为基础的。其表达式为:

■

式中,Rpt代表基金累计净值收益率;Rmt是市场收益率,一般选用各种证券指数收益率;Rft代表无风险收益率;■代表基金累计净值的超常收益率;■代表投资组合的系统风险;■是随机干扰项。如果■显著大于零,说明基金累计净值收益率具有超越大盘的超常收益率,也就是说基金具有证券选择能力。

对于基金表现的评价周期越长越能反映基金管理的能力,因为,基金在比较长的时间表现良好,说明基金管理人的能力占主导作用,运气因素占次要地位。

笔者认为考察基金的持续管理能力,应该采用投资效率的方法进行评价更有效。因为,投资效率不是一时形成的而是基金管理人修炼的内功,所以,采用投资效率的方法评价基金的表现可以更有效的消除运气因素。另外,效率高的投资持续性会更强。由于基金的表现存在一定的随机性,因此,采用随机前沿分析法(SFA)进行评价。

本文分别采用上述三种方法对开放式偏股型(股票型和混合型)基金的表现进行对比评价。

开放式股票型的表现评价

为了对比分析,首先,采用简单的累计净值超额增长率评价方法;其次,采用经风险调整的詹森阿尔法评价模型;最后,采用投资效率的评价方法。

关于评价基准的选择,由于证券投资基金主要投资于A股股票和国债,因此,以沪深300指数收益率与上证国债指数收益率的加权和作为评价基准。由于开放式股票型基金以股票投资为主,所以,采用沪深300指数收益率占90%以及上证国债指数收益率占10%作为权重形成评价基准(Rmt)。

对于无风险收益率的选择,选用规模较大、流通性较好的银行间债券中的05国债12品种的市场收益率作为无风险利率(Rft)。

评价周期为2006年1月初至2008年3月末,之所以采用这个周期,一方面是为了保证足够的时间周期;另一方面,保证有足够的基金样本。基金样本的选择为2006年之前发行的所有开放式股票型基金(剔除QDLLL),共90只。

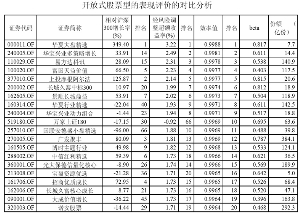

表1为效率最高的前20只基金。明显看出,采用未经风险调整的评价方法的评价结果显然与效率排名不一致,而经风险调整的评价方法的评价结果与效率排名只是略有不同。通过对比效率相对较高的基金与效率相对较低的基金发现,效率相对较高的基金往往基金规模大(基金份额高),并且贝塔较低。

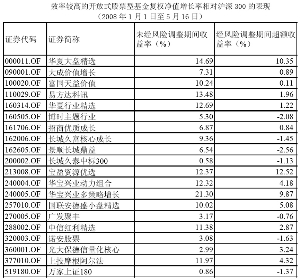

从表2可知,效率较高前20只基金在2008年1月1日至5月16日期间表现(未经风险调整)仍然较好,并且全部超越了大盘。经风险调整后,仍有14只基金具有超额收益。

表1:开放式股票型的表现评价的对比分析

表2:效率较高的开放式股票型基金复权净值增长率相对沪深300的表现

(2008年1月1日至5月16日)

表3:效率最高的前20只基金

表4:效率较高的开放式混合型基金复权净值增长率相对沪深300的表现

(2008年1月1日至5月16日)

开放式混合型的表现评价

仍然采用前一部分的方法,基金样本的选择为2006年之前发行的所有开放式混和型基金(剔除QDLLL),共69只。

表3为效率最高的前20只基金。明显看出,采用未经风险调整的评价方法的评价结果显然与效率排名不一致,而经风险调整的评价方法的评价结果与效率排名只是略有不同。通过对比效率相对较高的基金与效率相对较低的基金发现,效率相对较高的基金往往基金规模大(基金份额高),并且贝塔较低。

从表4可知,效率较高的前20只基金在2008年1月1日至5月16日表现(未经风险调整)仍然较好,并且除大成蓝筹稳健外其余全部超越了大盘。经风险调整后,仍有15只基金具有超额收益。