|

⊙本报记者 丰和

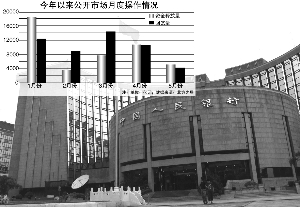

公开市场操作力度在5月份突然踩了“点刹”:全月央行总计从市场实际回笼资金4209.52亿元,仅为4月份的四成,创下了今年以来公开市场单月资金回笼量的最低纪录。业内人士认为,这意味着今年央行对流动性采取的强势对冲策略收到了阶段性成效。

昨天,随着周四公开市场操作结束,央行总计在5月份内实际回笼了4209.52亿元资金。而今年以来,为对冲银行体系过剩的流动性,央行在公开市场回笼的资金量一直维持在高位。其中,央行在今年1月、3月、4月回笼的资金量均超过万亿元大关。即使是在2月份,期间虽有春节长假因素,但是公开市场实际回笼资金量也接近9000亿元。

毫无疑问,资金到期释放量减少是央行减弱5月公开市场操作力度的原因之一。本月实际到期资金量为5145.76亿元,比4月份减少近一半。但从年初至今,5月份并非资金到期量最少的一个月。与之相比,2月份的到期量更少,为3577亿元。

对此,相当一部分银行间市场人士认为,5月份操作力度减弱与市场流动性由宽裕趋向于偏紧有关。今年以来,央行已经连续四次上调了存款准备金率,累计从银行体系冻结了资金量达8200亿元;加上公开市场大力度操作的配合,截至5月底央行在本币市场的净回笼资金量已经达到了1.35万亿元。在资金水位整体下降的同时,新股发行的再度启动,也令5月份的资金需求大幅度上升。在资金供给压力下,连部分大行也显露出流动性今不如昔的景象:国有商业银行在回购市场的资金拆出量占比,一度由正常情况的八成降至五成。

与此作进一步印证的是,作为资金市场的风向标,银行间7天回购的加权平均利率水平自5月初开始加速上扬,一度达到3.94%。在5月份的4个交易周内,7天回购利率水平约连续三周处在3%以上的水平。而上周,财政部三个月短期国债的发行利率超过市场预期,也从侧面表明,出于对维护流动性的考虑,部分商业银行主动选择了放弃本期国债的投标。

显然,在紧缩性货币政策的调控基调之下,一向被认为宽裕的资金面已在悄然发生变化。