|

⊙付强

截至2007年末,经历10年发展的我国基金业资产规模已达到了3.27万亿元。但是,近半年来我国股票市场经历了快速、大幅下跌,这一规模已萎缩至2.6万亿元。尽管我国基金业从长期看发展前景仍然看好,但中短期发展与变化趋势却存在一定的不确定性。这种不确定性,既是基金业自身发展所面临的风险,也可能会衍生为资本市场发展的风险。

基金持有人行为影响我国基金发展

从我国基金业成长的基本结构来看,目前基金业已进入到一个新的发展阶段,即从主要依靠现金流,尤其是新发基金,已演变为主要依靠存量基金市值的变化和存量基金的申购赎回。

从2007年10月16日股票市场见顶以来,上证综指的最大下跌幅度已达到50%,但基金总份额并没有同步下降,在2008年3月底反而创下了历史新高(其中包括基金拆分所创造的份额和新发基金)。这说明,在下跌时段,基金持有人并没有出现显著的净赎回,基金资产净值规模的下降主要是来自于股票资产价格下降或投资损失。2008年1季度,基金资产净值下降6300亿,这与基金在该季度内的投资损失数字基本一致。

由上述分析可见,假设未来市场进一步下跌的空间不大,这意味着基金资产规模未来变化的主导权将从股票市值变化转移到存量基金的申购赎回上。也就是说,基金持有人尤其是偏股型基金持有人将可能会主导未来资金资产规模变化。因为,基金持有人目前掌握了95%的基金资产,他们的行为变化更值得关注。

股市由熊转牛:基金持有人行为影响更大

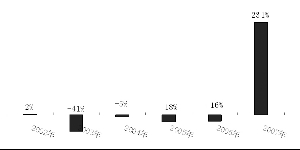

在我国开放式基金发展历史上,从年度数据来看,除2007年外,开放式偏股型基金(以下简称“偏股型基金”)几乎每年都会遭遇净赎回。

剔除开放式基金的最初两年(因开放式基金规模较小),2004年上半年开始开放式基金经历了一轮大发展,这三年的偏股型基金净赎回率分别为5%、18%和16%。 2007年,是我国基金业发展的“井喷”年,基金行业规模在1年时间内扩张了三倍。其中,偏股型基金的净申购达到了史无前例的231%水平。(见图1)

这表明,在熊市年份及牛市初期,偏股型基金都难以摆脱净赎回的命运,净赎回的比例接近20%水平。

如果我们不仅从年度数据来考察基金存量变化,而且还深入考察季度数据或月度数据,我们就能发现,在一些年度数据背后,似乎能揭示基金规模变化与持有人行为规律之间相关性的更有价值的重要信息。

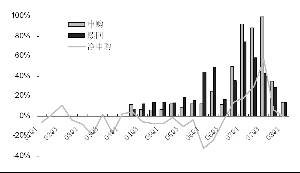

从季度数据看,在2002年1季度至2004年2季度,偏股型基金出现了净申购和净赎回的交替格局。之后,偏股型基金经历了连续9个季度的净赎回。直到2006年2季度,又出现了连续5个季度的净申购。在2007年底至2008年首季,净赎回现象再度出现,尽管净赎回规模并不显著(-0.42%)。(见图2)

从统计规律上来看,偏股型基金的净申购率与上证综指收益率之间的相关性较强,但会出现有一个或两个季度的滞后现象。也就是说,在市场下跌一个或两个季度后,基金持有人采取净赎回的概率较大。(见下表)

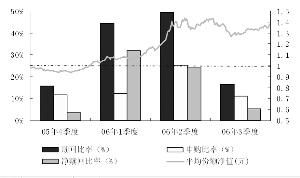

在2006年的1季度和2季度,偏股型基金出现了最大比例的单季净赎回,分别为32%和24%。也就是说,在2007年初(牛市初期的两个季度内),在约7000亿的偏股型基金规模中,被净赎回的基金份额占到了一半左右。这发生在绝大多数的基金份额净值从2004年和2005年低于一元回升至一元以上的初期,这也是绝大多数基金持有人的保本敏感区域。(见图3)

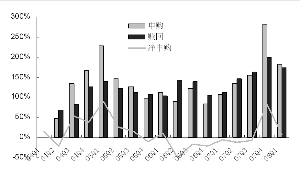

从偏股型基金的申购与赎回步调上来看,二者的同步性在总体上很高。季度数据显示,自2004年以来,二者相关系数高达0.8。在熊市下,基金的申购率与赎回率趋于下降。在牛市下则趋于上升。

在熊市、熊牛转换和牛市的不同市况下,申购与赎回的变化步调也呈现出不同的特点。在2004年至2005年期间的熊市下,申购与赎回比例基本保持稳定,单季的赎回率平均大于申购率的5-10%左右。在2006年初的牛市初期,赎回率快速提升约20个百分点,申购率在第一季度甚至还维持了熊市水平,只是在第二个季度才提升了10百分点。从2006年4季度开始,申购率连续两个季度提升40个百分点,赎回率则相对滞后提升了20和40个百分点。在2007年4季度市场开始下跌时,申购率快速下跌了65个百分点,但赎回率则表现滞后,仅下降14个百分点。

由此可见,在牛市和牛转熊的市场变化过程中,申购行为对市场变化比较敏感。尤其是在熊转牛过程中,赎回行为对市场变化则更为敏感。

四大角度显示未来难以出现基金大赎回

目前,我们还难以断定今年我国的股市走向会如何,但如果假定今年我国股市会呈现整体低迷或进一步下跌,一旦出现这种情况,那么偏股型基金将有可能出现15%至20%的净赎回,以当前基金资产规模为基数计算也就是5000亿元左右基金资产。

如果我们再假定我国股市能走出低迷并重返牛市,且接近目前基金持有人的被套成本线,那么半年后就可能会出现的最大净赎回比例约为50%。也就是说,净赎回规模会超过1万亿的基金资产(以假设该时点的基金资产规模约为2万亿计算)。

问题是这样的大赎回历史会重演吗?我们不妨从以下四个方面来阐述这一问题。

第一,基金持有人主体已发生了很大变化。相关统计数据显示,2004年至2006年,在持有人所占基金资产比例中,我国的机构与个人各占50%左右水平。随后,个人所占比例开始上升,目前个人持有的基金资产比例约为90%左右。根据中国证券业协会统计,当前个人基金持有人月均固定收入在2千元以下的投资者所占比例为25.4%,2千元至5千元之间的投资者所占比例50.6%。可见,绝大多数基金持有人都是中低收入者,其中又有约90%的基金持有人是在2007年新入市的,他们的市场风险承担能力并不强,没有经历过熊市风雨的洗礼。所以,基金持有人主体及其行为变化,会直接影响到基金的净赎回规模。

第二,与个人持有人相比,机构持有人更为专业和理性。机构持有人在进出基金时,会有自身对市场趋势的判断,也更容易得到基金投资组合的最新信息及基金管理人对市场更及时更准确的信息供应。

由于存在着这些差异,在熊市状态下,机构持有人会择机撤离,但个人持有人则易于被套牢。在牛市状态下,尤其是在熊转牛初期,个人持有人更容易“保本出局”,但机构持有人则易于“留守获益”。

近半年的情况似乎印证了我们的部分判断。在近半年来市场大幅下跌过程中,基金持有人(绝大部分是个人)基本上没有撤离,这与2004年和2005年所出现的赎回状况有明显差异。假定如果市场持续低迷,个人持有人还“持基不动”,这对于基金管理公司来说当然是短期利好。但是,如果市场出现了由熊转牛,此时大量个人持有人很有可能会“胜利大逃亡”。

从总体上来看,2007年后出现了基金持有人个人化趋势,股票基金的平均持有周期出现了不断短期化特征。在2007年,基金持有周期快速下降到了9个月期限(2006年为14个月),这是我国基金持有周期首次下降到不到1年时间,这让我们担忧基金持有人的群体“短期化”特征。当然,这有牛市因素的影响,基金持有人在牛市下通常持有基金的时间会缩短,海外成熟市场的情况也是如此。

第三,经过近两年来监管机关、基金公司和新闻媒体等展开的投资人教育,尤其是市场自身对投资人的教育,对改善基金持有人的“欠理性”行为模式产生一定的积极影响。其中,最重要的是,基金持有人对基金投资风险的认识有了很大的进步。这一变化将有利于基金持有人趋于理性的长期投资。

在2006年初,大量基金持有人在赎回后错失了后续市场收益的惨痛教训,对当时及后来的基金持有人也产生了巨大的示范效应,这有利于抑制基金持有人在未来保本时可能产生的赎回冲动。

第四,目前的基金持有人不易采取一致性行动,因而他们的行为也不会对基金业和整个市场产生巨大影响。从根本上来看,基金持有人的投资成本是决定他们未来行为或方向的重要影响因素。在2006年初,大部分开放式偏股型基金的持有人都是在2004年和2005年时进场的,他们的投资成本基本上是1元钱,如果考虑到基金交易成本和两年来的管理和托管成本,总投资成本约为1.05元;如果再考虑到两年期存款收益,他们的基金投资总成本则为1.1元。所以,当基金份额净值在2006年初回升到投资成本线时,持有人更容易采取一致行动。

从目前来看,基金持有人的进场时间基本上分布于2007年的四个季度。由于2007年的市场行情跨度很大,基金持有人的投资成本分布也有显著差异。也就是说,在未来市场演变过程中,基金持有人往往不易采取一致行动,以至对基金行业和市场产生一种颠覆性的影响。这是我们的一个基本判断

以上分析显示,未来基金持有人行为并不存在着操作方向上的一致性指向可能。实际上,在市场由熊转牛过程中,我们还没有经历过一次真正由个人基金持有人主导的流动性危机。

从历史及上述分析来看,假如未来市场还持续低迷,2004年和2005年时的赎回情况有可能会发生;假如未来市场出现回暖后又重回到持有人的成本线附近,由于目前基金持有人的投资成本分布存在显著差异,也许不易发生2006年初时的大赎回情形。但是,如果我们将时间拉长到覆盖整个成本线,那么赎回的比例依然是比较高的,即使可能不会达到2006年初的50%水平,但这个问题依然值得关注。

低风险基金难以成为基金市场投资新主角

确实,由于偏股型基金的未来前景存在着一定的不确定性,那么包括货币市场基金和债券型基金在内的低风险基金是否会成为基金市场中主导性的投资热点呢?从目前来看,货币基金和债券基金所占基金市场规模仅约5%,两者的总规模仅有2000亿左右,因而,期待低风险基金在未来与偏股型基金一样成为基金市场的主角,恐怕不太现实。

首先,让我们来分析一下货币基金。在2005年至2006年初,货币基金规模所占市场比重曾一度超过三分之一;在2006年1季度末,这一比重甚至达到了近二分之一。当时,由于股票市场低迷,以及货币基金收益率相对于银行存款利率具有一定的优势,货币基金才会如此景气市况。

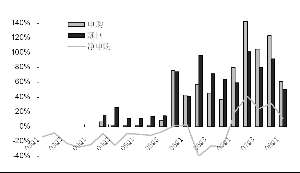

但是,目前大部分货币基金的收益率相对于银行存款利率已不具有什么优势,目前1年期和半年期的银行存款利率分别为4.14%和3.78%,即使扣除5%的利息税,银行存款利率也比货币基金的7日年化收益率(约3%)要高。所以,货币基金要重振雄风有一定困难。但考虑到货币基金的净申购与股票市场行情是负相关关系(见图4),所以货币基金或许在熊市下能对基金资产规模增长有影响。

其次,再来看债券基金,在短期内,债券基金对基金规模增长的贡献度应该不会比货币基金来得强。这是因为:一是从总体上来看,目前我国的债券市场还不发达。虽然,债券市场是我国多层次资本市场发展的重要一环,但离债券市场的真正大发展仍尚需时日;二是在当前和未来一段时间内,我国将处于货币政策的紧缩期,利率有上升压力,这种状况是不利于债券和债券基金发展的;三是目前我国的债券基金都不是“纯粹”的债券基金,因为债券基金中还含有股票投资,其收益率与股票市场有一定的关联性。因此,债券基金的净申购率与上证综指之间也存在着一定的正相关关系(见图5)。也就是说,假如未来股票市场持续低迷,短期内债券基金发展的可能性并不大。

上证综指4500点至5500点:基金面临赎回大考验

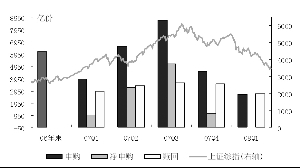

2007年初,我国偏股型基金规模只有6175亿份,但此后每个季度的申购数量都在4000至9000亿份之间。其中,第2季度和第3季度的申购数量分别为6600亿份和8800亿份。从结构上分析,2007年第3季度前后两个季度的申购规模基本对称(见图6)。也就是说,当前偏股型基金的平均持有成本应该形成于3季度,而当时上证综指的运行区间在3800点至5500点之间(平均为4650点)。这一点位区间就是偏股型基金的平均成本线,代表了大部分基金持有人买入基金的一个资金密集区间。因为,这个时段有约8800亿份的基金申购数量,基金单位净值也接近历史最高点。

实际上,当前基金持有人的平均成本可能要比我们测算的还要高。因为,我们的测算隐含了一个假设前提:2007年第3季度前后进场的基金持有人所持的基金份额数量至今仍基本保持不变,且持有成本仍围绕着去年第3季度前后的平均成本线,但实际情况可能会有差异。

从持有量来看,通常基金赎回的规律是先入先出,即持有时间越久的基金越有可能被赎回。以2007年的平均持有周期为9个月计算,2007年第1季度进场的基金持有人,目前他们可能已不再持有基金了。目前,测算基金存量可能要以2007年第3季度后进场的基金持有人为主。

从持有成本的分布来看,2007年第1季度时基金持有人的平均成本处在上证综指的2883点上,第2季度第3季度和第4季度则分别处于3867点、4650点和5400点上,而今年第1季度则在4483点上。假设2007年第1季度和第2季度的基金申购份额目前大部分已被赎回,那么当前基金持有人的投资成本就要看2007年第3季度后3个季度所处上证综指的具体点位了。

当然,随着时间推移,基金持有人的平均成本区间也会发生变化。当市场运行重心已大幅下移后,如果股市在下行市况下运行的时间越长,基金持有人的平均成本区间的下降幅度就会越大。因为,老基金的持有人可能会逐渐赎回,新基金的持有人可能会逐渐申购。

综上所述,我们认为,当前绝大多数基金持有人的平均成本区间处于上证综指的4500点至5500点之间。当股市接近4500点时,基金市场可能会面临比较严峻的考验,在5000点时,基金市场将可能面临更大的赎回风险。只有当股市上升至5500点后,基金市场才会迎来新一轮发展。

从股市的角度来看,这几个重要点位同样存在着考验的效应。因为,经过近几年来基金规模的快速发展,目前基金的实际持股比重已占到A股流通市值的27%,远远超过了2006年初时的15%左右比重。如果再考虑到目前基金实际持股的相对集中性,一旦未来基金持有人在短期内出现大面积赎回,那么我国股市可能会受到较为严重的冲击与影响。

表:偏股型基金净申购比率与上证综指收益率的相关性

| 偏股型基金净申购比率与上证综指收益率的相关性 |

| 相关系数 | T检验值 | P检验值 | D-W检验值 | F检验值 | |

| 同期 | 0.31 | 1.55 | 0.14 | 0.97 | 2.40 |

| 滞后一期 | 0.42 | 2.16 | 0.04 | 1.44 | 4.67 |

| 滞后两期 | 0.48 | 2.48 | 0.02 | 1.61 | 6.16 |

资料来源:安信证券研究中心