|

⊙本报记者 秦媛娜

虽然受Shibor报价可能点击成交消息的干扰有些时日,但在经过一定时间的消化之后,市场的心态逐渐重回平静与理性,这从对今年首只以Shibor为基准的浮动利率金融债的认购中可以看得出。昨日进出口银行发行的3年期金融债获得2.301倍的超额认购,中标利差18个基点,低于二级市场20个基点。

本期金融的利率基准为3个月Shibor的5日均值,发行规模为100亿元,期限为3年。

自Shibor于去年初正式推出以来,其在债券定价中的身影频繁出现。以国家开发银行在去年6月发行首单以3个月Shibor为基准的浮息债为序幕,这类债券的发行在去年第三季度达到高峰。但是今年以来,三家政策性银行都没有发行Shibor浮息债,直到年中等到进出口行的本期债券。

在这期间,受货币市场资金价格大幅波动的影响,Shibor报价也是起起落落,但是3个月Shibor报价的可信度却受到了市场的质疑。在年初被连续拉高到4.5%附近之后,其便表现出很强的抗跌性。尽管之后短期的Shibor均随市场资金面的好转而有所回落,但是3个月Shibor却依然高高在上,被认为有高估可能。

此后,市场传出了央行可能考虑要求报价行对Shibor拆入报价承担成交义务的消息。这被解读为居于高位的3个月Shibor会出现下行风险,因此Shibor定价的浮动利率金融债迅速遭到抛弃,利差也立即拉大。因为一旦其基准利率在未来的利率调整日下降,那么即便对票面利率要求不变,利差也需要扩大弥补缺口。

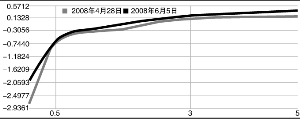

从中央国债登记结算公司公布的数据来看,从4月底开始,银行间债券市场以3个月Shibor为基准浮息债点差收益率曲线整体大幅上移。其中,1年期品种上行8.37个基点,3年期品种上行8.99个基点,5年期品种更是抬升了19.54个基点。

投资者对于Shibor浮息债态度的变化也影响了这类品种在一级市场作为。5月份,国开行原计划进行创新,在3个月Shibor之后,将7天Shibor也引入债券定价中,发行一只以7天Shibor为基准的浮动利率金融债。但是后来该期债券推迟发行,至今没有新的计划公布。

同时,由于上述“风波”,本期债券在发行前,市场的预期也是出现了较大分歧。保守者将利差预期到了26-30个基点,而乐观者则认为在15-20基点之间。但是最终投标者不低的投资热情显示,Shibor浮息债“在经过前期超调之后,投资者的心态已经逐渐恢复了理性,”市场人士指出。