|

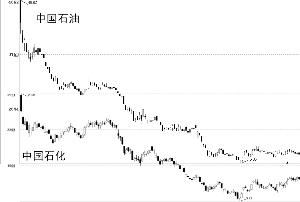

在近期的弱势盘整中,石化双雄起了很大的稳定作用——每每大盘出现跌势,我们总能看到这两位仁兄挺身而出,托起大盘。对此现象,一个较为普遍的看法是神秘资金在借这两个超级权重股托盘。这种说法或许有一定道理,但细究起来又不尽然。一个最简单的思维是:中石化总股本867亿股,总市值近1.2万亿;流通股85亿股,流通市值接近1200亿元。而中石油的总股本为1830亿股,总市值2.8万多亿元;流通股40亿股,流通市值不到700亿。因此,仅仅从托盘角度看,中石化是1200亿带动12000亿的总市值,其杠杆比例是1:10。而中石油是700亿带动28300亿元,杠杆比例是1:40。中石油在托住指数方面要明显地优于中石化。而实际情况是,中石化要明显地强于中石油,前者是领头者,后者仅仅是跟势者。

解析这两只股票的差异,对我们理解当前大盘以及主力机构的思维方式有一定借鉴意义。

从基本背景看:引起这两只股票“异动”的最主要原因是人们对政策调整的猜想。这种猜想主要集中在两个方面:一是提高成品油价格,二是提高原油征税的起点。这两个猜想哪一个会率先成为事实,对这两只股票的业绩影响各不相同。

以2007年报公布的数据来说:中石化“勘探与开采”一项的总额是1456.67亿元,平均每股1.68元;中石油“勘探与生产”一项的总额是4103.57亿元,平均每股2.24元。这一项主要是原油开采,因此,如果是原油征税起点提高,那么,中石油的受益将大于中石化,因为平均分摊到每股头上,中石油所增利润会大于中石化。

但是,中石油在“炼油与销售”这一块2007年的总额为5349.85亿元,平均每股2.92元;而中石化在“炼油”这一块的总额是6569.23亿元,平均每股6.42元。换言之,如果是成品油价格提高,那么,中石化所受的益处将大大地超过中石油。由于在开采这一块上,中石油分摊到每股头上的数额仅仅比中石化高33%;而在炼油这一块上,中石化分摊到每股头上要比中石油高近120%。因此两相比较,作为一种政策博弈,中石化要明显优于中石油——如果说,博成品油价格提高,就应该博中石化;博原油税的起征点提高,就应该博中石油。那么,博中石化即使博错,也会有一个安全边际;如果博对,其收益就会大大超过博对中石油的收益。而博中石油,即使博对,其收益也微乎其微。这就是主力机构把博弈重点放在中石化,而非中石油的主要原因。

从持仓情况看:截至今年一季度,在中石化85亿股的流通股中,其集团公司持有43.35亿股;各家基金与券商持有10亿股强,两者总计持仓数为53.36亿股,占流通股比例约62.78%。真正散落在其他投资者手中的流通股数仅为31.64亿股。而中石油截至今年一季度,由各家基金持有的流通股数仅2.1亿股,占流通股比例仅5.27%,其余股票全部散落在其他投资者手中。

如果我们把集团、基金、券商持有的股票成称为稳定筹码,把散落在其他投资者手中的股票称为浮动筹码,那么,中石化的浮动筹码市值仅430亿元;中石油的浮动筹码市值为660亿元,要明显地大于中石化。换句话说,在大家(集团、基金、券商)齐心的情况下,炒作中石化所用的资金量要大大地少于中石油。

更进一步,以中石化作为重点,对主力机构来说,还有一个好处,那就是可以提高原持仓股票的市值。而选择中石油,只能为其他投资者做嫁衣裳。所谓两害相权取其轻,两利相权取其重,把各种优点尽可能地组合在一起,成为主力机构取中石化而舍中石油的最根本原因。

笔者以为,从上述分析中我们可以看到:

1、近期石化双雄的表现并非神秘资金护盘所为,而纯粹是一种市场行为。这种行为的产生在一定程度上表明目前市场已具备了一定的投资价值,至少已到可以让人接受、让人借助于某些猜想、题材去作某种博弈的程度了——这样的权重股显然是无法作纯投机性博弈的。

2、在商言商,无论是基金还是券商,都不是为做雷锋而来到这个市场的。真正值得我们思考学习借鉴的是其行为背后所折射出来的市场逻辑和思维方式。

3、从主力机构弃中石油而博中石化中我们可以看到,目前的市场整体上仍处弱势状态。如此斤斤计较,如此精打细算,已全然不见当初的豪放与粗犷,这种保守风格所反映出来的正是一种弱势心态。在这种心态主导下,大盘将继续探低盘整,以等待更为合适的时机。

(作者系上海智晟投资管理有限公司首席经济顾问)