|

对于2008年宏观经济形势的判断,理论界存在着“拐点论”和“反拐点论”的争论,并且影响着众多投资者紧绷的神经。中国人民大学经济研究所14日公布的研究报告认为,在外部环境恶化和国内政策调整的双重压力下,中国经济的增长将在2008年出现明显回落,宏观经济开始进入本轮经济周期的下行区间。这一报告无疑加重了近日市场做空的情绪。

然而,宏观经济研究的目的主要在于洞察经济发展的“体征”,而并非为市场提供逐日涨跌的依据。综合来看,拐点论者认为,由于经济本身内在规律的作用、经济增长方式转变尚未成功、国际经济整体放缓以及原材料和劳动力成本的大幅上升等原因,经济增长的拐点难以避免。反拐点论者认为,拐点出现的明显迹象之一就是GDP增长率的大幅回落,但从今年的相关数据看,并不支持这一结论。首先,前五个月的内需产品呈现20倍的增长,预计2008年GDP增长率会维持在10.4%以上;其次,投资固定资产的增长还会持续至少十年,这次震灾的挤进效应要大于挤出效应;虽然出口有所回落,但出口贸易回落有利于减少贸易顺差,保持宏观经济面的整体平衡。

无论经济增长是否出现拐点,但对于通货膨胀的预期几乎成为共识,随着全球性的农产品、能源、原材料和劳动价格的上涨,在一个较长时期内,我国可能都将处在一个相对高位的通胀环境下,通胀将是影响我国经济发展的主要制约因素。因此,在通胀压力下对于投资策略的研究似乎更有现实意义。

通货膨胀对股市及股价的影响是复杂,既存在刺激股票市场的作用,又存在压抑股票市场的作用。通胀主要是由于货币供应量过多增加造成的。对证券市场而言,货币供应量与股票价格一般是呈正比关系,即货币供应量增大使股票价格上升;反之,货币供应量缩小则使股票价格下降。当通胀到一定程度时,将会推动利率上升,资金从股市中外流,从而带动股价下跌。

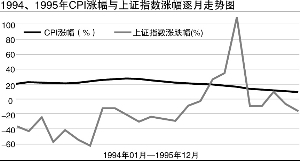

另外,通过对过去50年间美国股市的研究表明,股票收益与通胀一直保持显著的负相关。其中,主要原因就是通胀导致企业的利润缩减,从而降低了企业的现金流。无独有偶,我国股市在1994-1995年通胀时期,上证指数的平均跌幅为13.97%。但是,在高通胀的经济环境下,无论是美国股市,还是其他国家股市,都曾经出现过高通胀下股市欣欣向荣的景象。

在高通胀环境下,行业利润和行业景气将面临新一轮的调整,因此成本传导能力将是决定行业利润流向的关键因素。一般而言,处于产业链上游的企业往往具有摊薄成本的优势。目前来看,成本传导能力“很强”的行业主要包括石油和天然气开采业、黑色金属矿采选业、煤炭及炼焦工业、农业、非金属矿采选业。这些行业全部是涨价的源头。而成本传导能力“较强”的行业包括有色金属矿采选业、黑色金属冶炼及压延加工业等市场供求状况良好的中上游资本品和原材料行业。