|

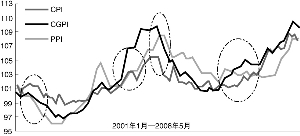

历史经验显示,企业商品价格指数(CGPI)对未来价格走势有着较好的先导性作用。给定其他条件不变,5月CGPI的回落,可能预示着未来中国通胀压力将逐步趋于缓解。

——CGPI分项指数齐回落,预示后续通胀压力缓解。央行昨天公布的5月份企业商品价格指数(CGPI)虽然环比仍小幅上涨0.4个百分点,但同比为9.6%,较上月10.3%显著下落0.7个百分点,这是2007年10月以来首次下落。

不仅总指数初现回落,而且其中两大子项(投资品和消费品)的同比水平分别为10.1%和8.5%,也较上月下落0.3和1.8个百分点,这也是2007年4月以来首次出现两者的同时回调。两大子项中的四大主要分项同比涨幅也一同下落:农产品比上月下降2.2个百分点;矿产品比上月下降4.5个百分点;煤油电比上月下降0.3个百分点;加工业产品比上月下降0.1个百分点。

“春江水暖鸭先知”似是CGPI的一贯特性。作为一种批发价格指数,理论上说CGPI应当可以比其他价格指数特别是CPI更早反映出价格的未来变化趋势。虽然指望利用计量方法通过CGPI精确预测CPI等价格指数尚不稳定,但历史数据却显示(特别是附图虚线圆圈部分):在多次物价升降转换的关头,CGPI都表现出了较好的先导性。这可能也正是央行一直坚持对CGPI进行监测的主要原因。由此,5月CGPI的显著回调,可能预示着未来我国通胀形势将逐步趋于缓解。

——投资增速稳中有落,房地产承受重压。首先,投资连续两月回落。1-5月份城镇固定资产投资增速同比增长25.6%,在上月25.7%的基础上继续小幅回落0.1个百分点。这是4月份以来的连续第二个月回落。

其次,中央项目加速,地方项目减速。5月中央项目增长18.5%,较上月14.8%大幅提高3.7个百分点,这是中央项目连续第二个月加速;地方项目增速26.4%,较上月回落0.6个百分点,这也是地方项目连续第二个月减速。

第三,房地产投资连续三个月减速。1-5月房地产投资增速31.9%,较上月回落0.2个百分点,这是3月份以来房地产投资连续第三个月增速放缓,也是2007年1月以来首次出现此种情况。在房地产当前存在多重压力的情况下(加速建设以回笼资金、避免土地被收回或被征收高额闲置费),增速依然接连放缓,显示当前房地产市场正承受着巨大压力。

在固定资产投资中占有相当比重的房地产投资的放缓,是固定资产投资连续两个月放缓的主要影响因素之一。在预期未来中国经济可能回调的情况下,为维护金融稳定,未来宏观当局不宜出台进一步新的调控房地产的政策措施。