2、债券持有人会议的召集

发行人董事会为债券持有人会议的召集人,董事会应于会议召开前15日以公告形式向全体债券持有人及有关出席对象发出会议通知。会议通知应注明开会的具体时间、地点、内容、方式等事项,上述事项由本公司董事会确定。

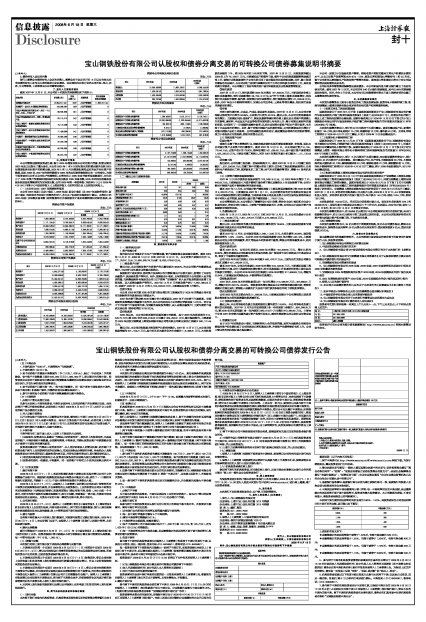

二、发行人主要股东情况

截至2007年12月31日,本公司前十名股东的持股情况如下表所示:

| 股东名称 | 持股数(股) | 持股 比例(%) | 股票性质 | 持有有限售 条件股份数量 |

| 宝钢集团有限公司 | 12,953,517,441 | 73.97 | 人民币普通股 | 11,900,917,441 |

| 交通银行-易方达 50 指数证券投资基金 | 103,999,907 | 0.59 | 人民币普通股 | 0 |

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪 | 88,505,000 | 0.51 | 人民币普通股 | 0 |

| 中国人寿保险(集团)公司-传统-普通保险产品 | 82,174,213 | 0.47 | 人民币普通股 | 0 |

| 中国工商银行-景顺长城精选蓝筹股票型证券投资基金 | 74,119,068 | 0.42 | 人民币普通股 | 0 |

| 中国工商银行-易方达价值成长混合型证券投资基金 | 71,499,886 | 0.41 | 人民币普通股 | 0 |

| 中国银行-嘉实稳健开放式证券投资基金 | 70,826,003 | 0.40 | 人民币普通股 | 0 |

| 中国农业银行-中邮核心成长股票型证券投资基金 | 67,870,789 | 0.39 | 人民币普通股 | 0 |

| 兴业银行股份有限公司-兴业趋势投资混合型证券投资基金 | 66,200,000 | 0.38 | 人民币普通股 | 0 |

| 中国工商银行-中银国际持续增长股票型证券投资基金 | 65,615,754 | 0.37 | 人民币普通股 | 0 |

三、财务会计信息

本公司管理层提请投资者注意:鉴于2005年增发导致本公司的资产范围、经营业绩在2005年及之后发生了重大变化,本公司2005年1至4月实际发生的经营业绩未包括2005年增发收购目标资产的经营业绩,2005年5至12月为增发收购完成后的合并目标资产的数据,因此2006年、2007年的财务数据与2005年的实际财务数据相比有一定的变化。为便于投资者对比分析本公司生产经营情况,本章在列示2005年合并财务报表数据时,分别列示了2005年资产负债表和利润表的实际发生数及2005年备考数,2005年的现金流量表及股东权益变动增减表均为实际发生数。公司2008年第一季度季报(未经审计)已于2008年4月29日刊登于《中国证券报》、《上海证券报》、《证券时报》及上交所指定网站上。

(一)本公司2005-2007年简要财务报表

本公司2005年度(旧会计准则)、2006年度(新会计准则)及2007年度财务报告(新会计准则)均经安永华明会计师事务所审计,并出具了标准的无保留审计意见。本章列示的2005年度(实际数及备考数)财务数据均引自根据新会计准则追溯调整后的财务报表,未经审计。

简要合并资产负债表

单位:万元

| 2007年12月31日 | 2006年12月31日 | 2005年12月31日 | ||

| 备考数 | 实际数 | |||

| 流动资产 | 7,662,385.03 | 6,724,620.62 | 5,342,708.48 | 5,342,708.48 |

| 非流动资产 | 11,171,194.49 | 9,760,045.12 | 9,828,545.43 | 9,828,545.43 |

| 资产总计 | 18,833,579.53 | 16,484,665.74 | 15,171,253.91 | 15,171,253.91 |

| 流动负债 | 7,588,516.82 | 6,683,211.03 | 5,399,381.42 | 5,399,381.42 |

| 非流动负债 | 1,784,963.20 | 1,148,064.65 | 1,945,765.44 | 1,945,765.44 |

| 负债合计 | 9,373,480.02 | 7,831,275.67 | 7,345,146.86 | 7,345,146.86 |

| 归属于母公司股东权益合计 | 8,850,401.04 | 8,128,619.36 | 7,354,442.63 | 7,354,442.63 |

| 少数股东权益 | 609,698.46 | 524,770.70 | 471,664.42 | 471,664.42 |

| 股东权益合计 | 9,460,099.51 | 8,653,390.07 | 7,826,107.05 | 7,826,107.05 |

| 负债及股东权益总计 | 18,833,579.53 | 16,484,665.74 | 15,171,253.91 | 15,171,253.91 |

简要母公司资产负债表

单位:万元

| 项目 | 2007年12月31日 | 2006年12月31日 | 2005年12月31日 (实际) |

| 流动资产 | 4,644,371.48 | 4,130,509.97 | 3,170,127.80 |

| 非流动资产 | 10,808,869.52 | 9,509,193.97 | 8,799,786.63 |

| 资产总计 | 15,453,241.01 | 13,639,703.93 | 11,969,914.43 |

| 流动负债 | 4,832,890.13 | 3,993,090.46 | 2,933,437.50 |

| 非流动负债 | 2,025,441.25 | 1,455,121.79 | 1,655,141.84 |

| 负债合计 | 6,858,331.37 | 5,448,212.25 | 4,588,579.34 |

| 股东权益合计 | 8,594,909.63 | 8,191,491.68 | 7,381,335.09 |

| 负债及股东权益总计 | 15,453,241.01 | 13,639,703.93 | 11,969,914.43 |

简要合并利润及利润分配表

单位:万元

| 2007年度 | 2006年度 | 2005年度 | ||

| 备考数 | 实际数 | |||

| 一、营业总收入 | 19,155,898.60 | 16,232,556.56 | 15,404,091.83 | 12,419,159.36 |

| 二、营业总成本 | 17,360,768.63 | 14,365,737.95 | 13,096,966.57 | 10,543,064.95 |

| 三、营业利润 | 1,947,772.90 | 1,953,570.58 | 2,316,287.25 | 1,873,371.27 |

| 四、利润总额 | 1,930,768.74 | 1,920,428.85 | 2,299,342.23 | 1,855,990.32 |

| 五、净利润 | 1,342,262.97 | 1,360,065.72 | 1,579,080.30 | 1,269,097.49 |

简要母公司利润及利润分配表

单位:万元

| 项目 | 2007年度 | 2006年度 | 2005年度 (实际) |

| 营业收入 | 13,636,036.09 | 11,809,199.21 | 9,969,444.90 |

| 营业利润 | 1,439,081.43 | 1,832,947.34 | 1,861,369.34 |

| 利润总额 | 1,430,094.99 | 1,818,597.86 | 1,842,650.39 |

| 净利润 | 994,767.86 | 1,340,830.84 | 1,316,574.02 |

简要合并现金流量表

单位:万元

| 项目 | 2007年度 | 2006年度 | 2005年度 (实际) |

| 经营活动产生的现金流量净额 | 1,950,625.27 | 2,521,317.41 | 3,132,742.11 |

| 投资活动产生的现金流量净额 | (2,230,936.93) | (1,232,064.56) | (4,017,463.79) |

| 筹资活动产生的现金流量净额 | 163,622.10 | (366,116.80) | 1,198,520.86 |

| 汇率变动对现金及现金等价物的影响 | 9,515.17 | 3,169.24 | (1,206.84) |

| 现金及现金等价物净(减少)/增加额 | (107,174.38) | 926,305.30 | 312,592.34 |

| 年末现金及现金等价物余额 | 1,510,948.93 | 1,618,123.31 | 691,818.00 |

简要母公司现金流量表

单位:万元

| 项目 | 2007年度 | 2006年度 | 2005年度 (实际) |

| 经营活动产生的现金流量净额 | 2,167,778.00 | 1,569,154.80 | 1,732,802.78 |

| 投资活动产生的现金流量净额 | (2,127,813.59) | (1,547,856.60) | (4,114,558.75) |

| 筹资活动产生的现金流量净额 | 143,636.44 | (59,282.29) | 2,315,021.65 |

| 汇率变动对现金及现金等价物的影响 | (3,161.34) | 4,630.53 | (3,302.37) |

| 现金及现金等价物净增加/(减少)额 | 180,439.51 | (33,353.56) | (70,036.69) |

| 年末现金及现金等价物余额 | 365,993.45 | 185,553.94 | 218,907.50 |

(二)最近三年主要财务指标

| 财务指标 | 2007年 | 2006年 | 2005年 | |

| (备考) | (实际) | |||

| 流动比率(倍) | 1.01 | 1.01 | 0.99 | 0.99 |

| 速动比率(倍) | 0.49 | 0.54 | 0.53 | 0.53 |

| 资产负债率(母公司) | 44.38% | 47.51% | - | 38.33% |

| 应收帐款周转率(次) | 32.25 | 31.85 | 35.67 | 35.36 |

| 存货周转率(次) | 4.63 | 4.80 | 4.95 | 6.20 |

| 每股净资产(元) | 5.40 | 4.94 | 4.47 | 4.47 |

| 归属于上市公司股东的每股净资产(元) | 5.05 | 4.64 | 4.20 | 4.20 |

| 每股净现金流量(元) | (0.06) | 0.53 | - | 0.18 |

| 每股经营活动的现金流量(元) | 1.11 | 1.44 | - | 1.79 |

| 基本每股收益(元) | 0.73 | 0.75 | 0.91 | 0.73 |

| 稀释每股收益(元) | 0.73 | 0.75 | 0.91 | 0.73 |

| 净资产收益率(摊薄) | 14.37% | 16.09% | 21.59% | 17.38% |

| 净资产收益率(加权) | 15.22% | 17.13% | 22.21% | 20.80% |

| 扣除非经常性损益后的净资产收益率(摊薄) | 14.17% | 16.49% | 21.69% | 17.54% |

| 扣除非经常性损益后的净资产收益率(加权) | 15.01% | 17.55% | 22.31% | 20.99% |

| 研发费用占营业收入的比重 | 0.34% | 0.53% | - | 1.16% |

四、管理层讨论和分析

(一)财务状况分析

1、资产结构分析

报告期内本公司逐步扩大生产与经营规模,资产总额和股东权益逐年递增。截至2005年12月31日、2006年12月31日和2007年12月31日,本公司资产总额分别为15,171,253.91万元、16,484,665.74万元和18,833,579.53万元。

(1)流动资产分析

最近三年,本公司流动资产占总资产的比重均值为38.90%,为本公司资产的重要构成部分,与公司行业性质及业务模式相适应。

根据新会计准则要求,流动资产及其细分科目都较原来产生较大变化,新增加了交易性金融资产、其他流动资产等科目。另外,按照新会计准则,具有控制权的子公司须纳入合并报表范围,宝钢集团财务有限责任公司(以下简称“宝钢财务”纳入合并报表范围也新增了应收利息、买入返售金融资产等科目。2007年12月31日的流动资产合计7,662,385.03万元,远高于2006年12月31日的6,724,620.62万元,主要原因是存货上升较大。

①货币资金

本公司2006年末较2005年末货币资金增加的主要原因在于2005年末集团公司存放在宝钢财务的存款相对处于较低水平。

2007年末货币资金较2006年减少的主要原因是,2007年下半年货币市场趋紧,宝钢团财务发挥集团内部融资平台作用,向本公司及相关子公司增加贷款发放14亿元。同时由于下半年货币市场利率升高,宝钢财务短期投资增加,买入返售金融资产(主要为债券市场逆回购业务)较年初增加57.56亿元。

②应收款项

2005年以来,本公司应收票据呈现逐年减少的趋势,其中2006年应收票据为519,525.72万元,较2005年的828,818.63万元减少309,292.91万元,减少幅度较大,主要原因为2006年应收宝钢集团上海浦东钢铁有限公司等关联公司商业承兑汇票减少390,121.45万元。

最近三年,本公司应收账款占流动资产比例相对稳定。2007年12月31日,本公司应收账款净额为631,164.21万元,其中前五名欠款单位欠付余额为113,498.31万元,占应收账款总余额的17%,较2006年末的18%有所下降。2007年12月31日,应收账款净额比2006年上升76,238.71万元,主要原因是开拓海外市场,海外子公司应收账款随销售规模正常上升,该部分应收账款海外子公司大多采用了信用保险的风险控制措施;另外,随工程项目建设的全面展开,本公司应收工程项目承建单位的甲方单位供料款也有较大上升,其余变动属正常波动。本公司建立了良好有效的客户信用评级制度及应收账款管理制度。

③预付款项

2007年12月31日,预付款项较2006年末增加167,483.34万元,主要是煤炭价格上涨和采购量增加,预付采购款增加28,724.12万元;由于矿石价格上涨和采购量增加,相应预付的关税和手续费、船代费、现货部分远洋运费增加,预付账款相应增加47,634.58万元;此外,2007年由于不锈钢带钢项目、宝钢分公司五冷轧、三热轧等项目建设,相应预付设备采购款有所增加。

④存货

存货主要为原材料、半成品、产成品、备品备件及其他。2007年12月31日,本公司存货净额占流动资产比率为50.99%,占总资产比例为20.74%,最近三年,本公司存货净额逐年有所增加。主要原因包括:受铁矿石、煤炭及废钢等原材料价格上涨以及公司购产销规模上升的影响,原材料、半成品及产成品等各项存货均较上年有所上升;鉴于对部分原材料的涨价预期,公司进行了一定规模的战略性备库;以及为当年部分新投产和达产项目备库,也引致了半成品库存的增加。此外,鉴于对部分钢铁产品的涨价预期,公司所属贸易单元增加了对部分钢铁产品的主动备库。公司在战略性备库的同时,高度重视合理库存的控制和管理,致力于动态优化存货结构,控制存货资金占用。

(2)非流动资产分析

①固定资产

钢铁行业属于资本密集型行业,钢铁冶炼及钢材轧制所需设备数量多、价值高,因此本公司固定资产占总资产的比重较大,截至2007年12月31日,本公司固定资产8,155,175.44万元,占资产总计的73.00%,较年初增加501,085.50万元,其中固定资产原值增加1,625,282.53万元,主要是在建工程转入,同时2007年增加的累计折旧额为1,121,125.43 万元。

②在建工程

报告期内,公司在建工程金额一直保持较高水平。截至2007年12月31日在建工程金额达1,637,336.09万元,在建工程中的重大项目主要为:五冷轧工程及配套设施项目、长材坯料生产系统优化工程、宽厚板轧机二期工程、油气专用直缝焊管项目、增建4#发电机组工程等。

(3)主要资产减值准备提取情况

2007年12月末存货跌价准备余额为103,048.18万元,比2006年年末增加了81,440.63万元,主要原因是6月底不锈钢市场价格下滑以及镍价从5月份起连续下挫,公司计提对不锈钢产品和不锈钢原材料的跌价准备。

截至2007年12月末,公司固定资产减值准备(主要是房屋及建筑物)较2006年末减少2,003.76万元,主要原因是2007年1月1日,本公司将所持有的宝岛贸易有限公司100%的股权投资转让给宝钢集团,宝岛贸易有限公司及其全资子公司宝信科技香港有限公司不再纳入合并范围,因此转出固定资产减值准备1,178.27万元。

本公司管理层认为,本公司制定了稳健的会计估计政策,符合企业会计准则和企业会计制度的规定,符合公司行业特点,主要资产的减值准备充分、合理,公司未来不会因为资产突发减值导致财务风险。

2、负债结构分析

2005年12月31日、2006年12月31日和2007年12月31日,本公司负债合计分别为7,345,146.86万元、7,831,275.67万元和9,373,480.02万元。

(1)流动负债分析

最近三年,本公司流动负债占负债总额的比重均值为79.94%,主要由短期借款和宝钢财务吸收存款及同业存放等项目构成。

①短期借款分析

截至2007年12月末,公司短期借款2,048,112.85万元,占总负债的26.99%,短期借款年利率为1.24%-6.93%。本公司2006年末短期借款较2005年末增加245.19%,主要原因是公司充分利用票据融资、押汇等低成本的贸易项下融资,降低公司整体融资成本,因此短期借款有所上升。

②应付款项分析

截至2007年末,公司应付票据比2006年末增加149,406.55万元,增加比例为80.89%,增加的原因是公司积极利用自身信用优势,推广贸易项下应付票据买方付息贴现业务,享受了市场较优的融资利率。

公司2006年末应付票据比2005年末减少566,470.77万元,主要为应付关联公司商业承兑汇票减少421,640.84万元。

截至2007年末,公司应付账款比2006年末增加524,332.35万元,主要原因是随工程项目的集中开展,应付工程款较年初增加较大;同时采购规模上升和原材料价格上涨引起应付账款正常增加。本公司2006年末的应付账款比2005年末增加217,868.83万元,增幅为22.34%,主要原因是采购铁合金、不锈钢等应付款增加。

③预收款项分析

2007年末、2006年末的预收款项比前一年分别增加213,086.56万元、148,989.81万元,增幅分别为29.57%、26.06%。预收款项的增加原因是本公司销售形势持续向好,销售价格稳定在高位运行,销售收入规模的扩大及客户预付款的积极性带动了预收款项增长。

④应交税费分析

公司2005年末应交税金为负21,586.98万元,主要原因是部分子公司增值税出现进项税金倒挂和年末所得税清算纳税调减所至。

(2)非流动负债分析

最近三年,本公司非流动负债占负债总额的比重均值为19.04%。本公司非流动负债主要来自长期借款。2007年12月末公司长期借款(含一年内到期)余额为1,864,099.25万元,较2006年末长期借款(含一年内到期)990,618.77万元增加873,480.45万元。主要由于公司2007年有较大规模的固定资产投资付现支出,需对外筹措资金用以弥补当年资金缺口。

3、偿债能力分析

由于2007年实施新会计准则,宝钢财务纳入合并报表范围,其作为金融类公司流动性较强的资产和负债拉低了公司的流动比率和速动比率,并使资产负债率较前有所上升。公司主营业务的相应指标基本保持稳定。

本公司一贯致力于加强流动资产管理,将流动资产控制在维持正常生产经营所必需的水平,过去三年资产负债率基本为45%-50%,流动比率和速动比率维持在1和0.5左右。鉴于公司多年从事钢铁生产和流动资产管理的经验,该流动比率和速动比率水平对公司运营和偿还到期债务是安全的。

公司还有多种筹资渠道保障偿还到期债务。本公司和国内各大商业银行建立了良好的信用关系。截至2007年12月末,本公司共有540亿元银行授信额度,其中近88%的授信额度尚未使用。同时,作为上市公司,本公司也可以根据需要在资本市场上选择合适的金融工具筹集各类性质的资金。

五、本次募集资金运用

本次发行募集资金主要用于投资五冷轧工程及配套设施、投资冷轧不锈钢带钢工程、收购宝钢集团上海浦东钢铁有限公司罗泾项目相关资产和调整债务结构。

(一)投资五冷轧工程及配套设施

国家发改委已于2005年5月下发《国家发展改革委关于宝山钢铁股份有限公司扩建汽车板及硅钢生产线工程项目核准的批复》(发改工业[2005]877号),同意五冷轧带钢工程及上述工程相应配套的公辅设施。国家环保总局已于2004年12月30日下发《关于宝山钢铁股份有限公司汽车板及硅钢生产线扩建工程环境影响报告书审查意见的复函》(环审[2004]602号)批准。

本次发行募集的资金中,预计约22亿元将用于本项目建设。该项目建成投产后,新增冷轧能力195万吨,其中冷轧硅钢片75万吨、热镀锌板70万吨、普冷板50万吨。五冷轧带钢工程项目于2005年4月27日开工建设,计划于2008年10月全面建成投产。

(二)投资冷轧不锈钢带钢工程

国家发改委已于2005年12月20日下发《国家发展改革委关于宝山钢铁股份有限公司不锈钢分公司冷轧不锈钢带钢工程项目核准的批复》(发改工业[2005]2698号),同意不锈钢分公司建设冷轧不锈带钢工程。国家环保总局已于2005年10月11日下发《关于对宝钢集团上海第一钢铁有限公司冷轧不锈钢带钢工程环境影响报告书的批复》(环审[2005]806号)批准了本项目。

本次发行募集的资金中,预计15亿元将用于本项目建设;未来权证募集的资金中,预计不超过42亿元将用于本项目建设。项目建成达产后,年产冷轧不锈钢板卷60万吨、不锈钢热带退火酸洗卷20万吨;碳钢热镀锌卷33万吨、碳钢轧硬卷27万吨、碳钢酸洗卷15万吨。冷轧不锈钢带钢工程项目于2006年4月26日开工建设,将于2008年起陆续投产,2010年全面建成投运。

(三)收购宝钢集团上海浦东钢铁有限公司罗泾项目相关资产

国家发改委已于2005年6月13日下发《国家发展改革委关于宝钢集团上海浦东钢铁有限公司搬迁工程项目核准的批复》(发改工业[2005]1023号),同意宝钢集团上海浦东钢铁有限公司搬迁工程项目建设。国家环保总局已于2005年3月23日下发了《关于宝钢集团上海浦东钢铁有限公司搬迁工程环境影响报告书审查意见的复函》(环审[2005]283号)批准了罗泾项目。宝钢集团上海浦东钢铁有限公司罗泾项目于2005年6月正式开工建设,2007年11月8日,罗泾项目冶炼系统已正式投产出铁,2008年2月27日,4.2米宽厚板轧机投入使用。罗泾项目相关资产的设计能力为:年产铁水150万吨、钢坯152.5万吨、钢材160万吨。

本次收购总价143.44亿元,采用五年分期免息付款方式,每年支付总价款的20%(约28.688亿元),首期付款日为收购协议生效后5个工作日内,后四期从2009年开始,每年12月31日支付,至2012年12月31日全部支付完毕。

本次发行募集的资金中,约28.688亿元将用于本公司收购罗泾项目的首期付款;未来行权募集的资金中,约57.38亿元将用于第二期及第三期的付款。本公司本次收购罗泾项目的资产将包括固定资产和在建工程,不包括相关负债。

(四)调整债务结构

本次发行募集的资金中,35亿元将用于调整债务结构,优化本公司债务构成,降低本公司财务成本,提高资金运用效率。35亿元资金的具体安排为:偿还短期借款9亿元,偿还长期借款26亿元。

六、备查文件及查阅方式

除本募集说明书所批露的资料外,本公司按照中国证监会的要求将下列备查文件备置于发行人处,供投资者查阅:

1、宝山钢铁股份有限公司章程正本和营业执照

2、中国证监会核准本次发行的文件

3、宝山钢铁股份有限公司与中信证券股份有限公司签订的关于本次发行的《承销协议》

4、宝山钢铁股份有限公司与宝钢集团有限公司签署的《关于认股权和债券分离交易的可转换公司债券发行的担保合同》

5、宝钢集团有限公司签署的担保函

6、宝山钢铁股份有限公司2005年度、2006年度、2007年度财务报告及其审计报告及2005年经重述的财务报表

7、宝钢股份及2005年增发收购目标资产2003年度、2004年度模拟合并会计报告及其审计报告

8、2005年增发收购目标资产2003年度、2004年度模拟合并会计报告及其审计报告

9、保荐人出具的发行保荐书

10、北京竞天公诚律师事务所出具的关于本次发行的《法律意见书》和《律师工作报告》

11、安永华明会计师事务所出具的《前次募集资金使用情况专项报告》

12、中诚信证券评估有限公司出具的资信评级报告

13、宝山钢铁股份有限公司关于本次发行的董事会决议和股东大会决议

14、宝山钢铁股份有限公司《债券持有人会议规则》

投资者可在发行期间每周一至周五上午九点至十一点,下午三点至五点,于下列地点查阅上述文件:

| 地 址: | 上海市宝山区牡丹江路1813号宝山宾馆南楼 |

| 电 话: | 021 2664 7000 |

| 传 真: | 021 2664 6999 |

| 联系人: | 虞红、周晓峻 |

投资者亦可在本公司的指定信息披露网站(http://www.sse.com.cn)查阅本募集说明书全文。