|

大盘在十连阴后终于迎来长阳,投资者绷紧的神经也终于可以缓解一下。而市场成交量大增近六成,也预示着在大盘上涨的同时,与场外资金的积极介入不无关系。如果说按照有效市场理论的解释,市场的走势包含了一切信息的话,那么,此次反弹究竟是超跌性质还是股市自身的基本面开始好转从而筑造底部呢?探讨起来相信会很有意思。

首先来看,目前究竟什么是A股市场最大的敌人,也许有人会说是通胀压力,有人会说是热钱,还有人会说是上市公司盈利下降、信贷紧缩等等。

但如果换成从另一个角度来看待此次反弹发生的事件背景,相信投资者可能会注意到近期王岐山副总理与美国财政部长保尔森第四次中美战略经济对话期间,对话中出现的一个新名词——金融周期管理。何谓金融周期管理,周小川行长在安纳波利斯举行的吹风会中曾透露,具体而言,就是定价机制和对价格直接控制在管理周期过程中起到什么作用,包括美元在内的货币汇率在保持全球金融体系稳定方面起到什么作用,如何深化两国金融监管部门间的合作。

如果按照市场化语言来理解的话,既有可能是探讨美国金融市场的问题,也有可能是探讨中国金融市场开放的问题。

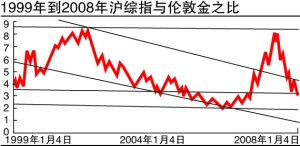

笔者欲采取沪市综指对比1999年到2008年期间伦敦金价的比率来衡量当前A股价值的方法,对市场当前的状态做一个解读,试图去阐述全球通胀环境下中国资本市场的内在价值问题。

其中采用这一方法的内在含义为:计算上证综指剔除通货膨胀因素的内在价值。这也是众多境外投资者从全球资源配置的角度对中国A股市场内在投资价值的一种衡量方法。通俗地说,这个比例代表着花费多少黄金可以购买一股上证指数。之所以使用黄金标价是因为黄金是金融市场上现有的最中立的货币,不论政府印刷的纸质货币增加或者减少,黄金都是财富最标准的衡量尺度。因此,运用黄金来对上证指数定价,可以剔除掉纸质货币所带来的通胀等因素的影响,从而来衡量A股市场长期真实的价值。(见图)

从图中投资者可以明显地发现,2001年6月所形成的市场大的顶部与2007年10月形成的顶部,有异曲同工之妙。其综指对金价比率都在8.5左右,而此次股指反弹所对应的金价比率基本在4附近,也就是1999年“5·19行情”启动前市场所处的底部区间的比率。因此我们可以说此次反弹既有超跌的性质,同样具有价值低估被市场所挖掘的性质。

同时,笔者也给出了不同的趋势线以供投资者去判断后市如何发展。就笔者个人理解,也许未来市场仍有利空因素,仍有进一步下跌的空间,但从长期价值投资的角度来看,目前市场事实上是低于其内在价值的。